Samsung: Fredagsspecial

- Fredrik

- 18 okt. 2024

- 16 min läsning

Uppdaterat: 1 nov. 2024

Under veckan har jag börjat köpa in Samsung som en långsiktig position i portföljen i och med det så tycker jag att Samsung förtjänar en Fredagsspecialare! Nu kör vi igång.

Samsung grundades den 1 mars 1938 av Lee Byung-chul i Daegu, Sydkorea.

Till en början var Samsung ett handelsföretag som främst sysslade med export av torkad fisk, grönsaker och nudlar till Manchuriet och andra delar av Kina. Företaget expanderade successivt sin verksamhet under de följande årtiondena och började engagera sig i många olika branscher. Bland annat textilier, försäkringar och detaljhandel. Efter att Lee testat runt på de flesta fronter så var det först på 1960-talet som Samsung tog steget in i elektronikindustrin. En bransch som skulle visa sig vara en framgångshistoria för bolaget. År 1969 grundade Samsung sin elektronikdivision som fick namnet Samsung Electronics, vilket bolaget idag heter. Under företagets tidiga period fokuserade Samsung Electronics på att tillverka enklare konsumentelektronikprodukter. Den första stora produkten var en svartvit TV som lanserades år 1970. Det blev startskottet för företagets framgång inom elektronik och banade väg för många andra produktionslinjer.

Under 1970-talet breddade Samsung Electronics sin verksamhet genom att tillverka fler typer av hushållsapparater såsom kylskåp, tvättmaskiner och mikrovågsugnar. Samtidigt började de investera i forskning och utveckling för att stärka och utveckla bolagets tekniska kapacitet. 1974 tog Samsung steget in i halvledarindustrin vilket senare skulle bli ett av företagets viktigaste affärsområden. Genom förvärvet av Korea Semiconductor började de producera halvledare, en industri som med facit i hand visade sig vara avgörande för utvecklingen av avancerad elektronik som datorer och mobiltelefoner. Detta markerade starten på Samsungs globala expansion inom teknik och elektronik.

Samsung Electronics börsnoterades 1975, och sedan dess har företaget växt till en av världens största tillverkare av elektronikprodukter, inklusive smartphones, TV-apparater, minneschips och hushållsapparater. Idag är Samsung en global ledare inom innovation och teknologi, med en stark närvaro inom många olika industrier. Idag är Samsung världens största tillverkare av minneschip. Nedan ser ni marknadsandelarna för DRAM marknaden. Per Q2 2024 har Samsung en marknadsandel på 42,9%.

https://www.statista.com/statistics/271726/global-market-share-held-by-dram-chip-vendors-since-2010/ Tar vi oss till NAND ligger Samsungs marknadsandel kring 31%.

För er som nu undrar vad DRAM och NAND betyder och vad skillnaden är på dessa så kommer här en förklaring: DRAM står för Dynamic Random-Access Memory och NAND är två olika typer av minneschip som används i elektroniska enheter, men de har olika funktioner och egenskaper.

DRAM:

DRAM är ett "flyktigt" minne, vilket betyder att det tappar all lagrad data när strömmen stängs av.

Det används främst som arbetsminne (RAM) i datorer och andra enheter för att snabbt läsa och skriva data som behövs i realtid.

DRAM är väldigt snabbt, men det behöver konstant uppdateras (elektriska impulser) för att behålla information.

NAND:

NAND är ett "icke-flyktigt" minne, vilket innebär att det kan behålla data även när enheten är avstängd.

Det används i långvarig lagring, som i USB-minnen, SSD-hårddiskar och minneskort.

NAND är långsammare än DRAM när det gäller att läsa och skriva data, men det är mer kostnadseffektivt och kan lagra mycket större mängder data på mindre utrymme.

Sammanfattningsvis används DRAM för snabb tillgång till data under drift, medan NAND används för att lagra data permanent.

HBM: För att krångla till det lite till så har vi nu en ny spelare på bordet nämligen HBM chippen.

HBM står för "High Bandwidth Memory". Dessa chip är det som lite slarvigt brukar kallas för "AI chip" när det kommer till minne. HBM är en avancerad version av DRAM som är designad för att ge högre bandbredd (snabbare dataöverföring) och energieffektivitet jämfört med traditionell DRAM. Enkelt förklarat kan man säga att HBM chippen är DRAM chip som är staplade på varandra och är sammankopplade. Som ni ser i bilden till höger. HBM används ofta i högpresterande tillämpningar som grafikkort, superdatorer och AI-baserade system där mycket data behöver hanteras snabbt. Skillnad mellan HBM och vanlig DRAM är alltså hur minneschippen staplas på varandra (3D-stapling) och kopplas via ett gränssnitt som kallas TSV (Through-Silicon Vias), vilket gör att data kan flöda snabbare och ta mindre plats. Så, kort sagt är HBM är en specialiserad version av DRAM som fokuserar på hög bandbredd och effektivitet för avancerade tillämpningar. Detta har bidragit till en enorm minneshås inom AI sektorn eftersom att dessa HBM chip kan vara 10 till 20 gånger snabbare än traditionella DRAM chip när det kommer till AI applikationer.

Framåt väntas en ENORM tillväxt för HBM chippen och i vissa estimat väntas CAGR ligga norr om 30% under de kommande 7 åren. Det är inte illa pinkat!

https://www.sourcengine.com/blog/a-crash-course-on-high-bandwidth-memorys-meteoric-rise-in-ai I år väntas HBM marknaden att växa med smått otroliga 161% YoY. Mellan 2023 till 2029 väntas "minnesmarknaden" växa från $96 miljarder till $234 miljarder. Under samma tidsspann väntas HBM-marknaden gå från $5,4 miljarder till $44 miljarder. Det skulle innebära en tillväxt om 718% på bara 6 år. Det finns enorm uppsida för de bolagen som lyckas plocka störst marknadsandel.

Men vi ska inte grotta ner oss för mycket i detaljer kring Samsungs halvledarsegment, inte än i alla fall. Först ska vi titta på hur Samsung ser ut idag. För även om man inte längre säljer torkad fisk eller grönsaker så har bolaget många olika intäktsben.

I dagsläget består Samsung av fyra olika divisioner. DX, DS, SDC och Harman. Nedan beskriver jag varje enskild division och deras egna segment.

DX Division (Device eXperience Division): Denna division ansvarar för produkter som TV-apparater, kylskåp, tvättmaskiner, luftkonditioneringar, smartphones, telekommunikationssystem, datorer och annan konsumentelektronik. Har du någon Samsung-produkt hemma så är det störst sannolikhet att den produkten tillhör Samsungs DX-division. Samsung har varit ledande inom TV-marknaden sedan 2006. År 2023 markerade 18 år på toppen för Samsung. För att hålla avståndet till konkurrenterna i en allt hårdare konkurrens har företaget integrerat nya "AI-teknologier" särskilt i sina flaggskeppsprodukter och stora TV-apparater. Per H1 2024 hade Samsung en marknadsandel 29,2% när det kommer till TV:s.

https://images.samsung.com/is/content/samsung/assets/global/ir/docs/2024_Half_Interim_Report.pdf

Inom vitvaror leder Samsung den globala marknaden med sin "Bespoke-linje". Per 2023 har Samsung den största marknadsandelen inom vitvaror i USA. Marknadsandelen uppgick till 23% med LG och GE bakom sig. Tyvärr har jag haft svårt att hitta information om den globala marknadsandelen.

https://www.sammobile.com/news/samsung-biggest-home-appliance-brand-usa-2023/

Inom mobilmarknaden blev Samsung global ledare i leveranser år 2011 och har behållit den positionen i 13 år i rad. Med sitt Galaxy-varumärke som flaggskepp har Samsung skördat framgångar. Sett till de senaste 12 månaderna har Samsung en marknadsandel på 19% av den globala Smartphone marknaden. Hack i häl ligger Apple med en marknadsandel om 16%. Om man ska titta på marknadsandelar inom Smartphones så är min rekommendation att dra ut trenden på i alla fall 12 månader. Detta eftersom att marknadsandelarna kan svänga rejält under enskilda kvartal baserat på när bolagen har släpp av sina nya modeller.

https://www.counterpointresearch.com/insights/global-smartphone-share/

Jag tycker det är imponerande av Samsung att inom DX-divisionen vara ledare inom Smartphones, TV:s och Vitvaror. DX-divisionen kan alltså lite slarvigt förklaras som konsumentelektronik inom olika nischer.

DS Division (Device Solutions Division): Här produceras DRAM, NAND-flashminnen, mobila applikationsprocessorer (AP), och andra minnes och halvledarprodukter. Det här är väl den häftigaste divisionen inom Samsung och den division som tilltalar mig mest. Som ni vet vid det här laget så hatar jag ju inte halvledare. DS divisionen är uppdelad i 3 stycken olika segment. Det är "Memory Business", "System LSI Business" och "Foundry". Nedan får ni en förklaring på de olika segmenten.

Memory Business tillverkar och säljer DRAM och NAND-produkter. Samsung fortsätter att leda den globala minnesmarknaden genom att fokusera på kvalitativ tillväxt, använda avancerad processteknik och erbjuda en produktportfölj som är inriktad på högvärdeslösningar. Dessutom arbetar de för att förbättra kostnadseffektiviteten och det här kommer vi att komma in på längre fram i inlägget eftersom att Samsung har stött på patrull. Som ni såg tidigare i inlägget är Samsung störst i världen både när det kommer till DRAM och NAND, sett till marknadsandelen. De största konkurrenterna inom minnestillverkningen är Sydkoreanska SK Hynix och Amerikanska Micron Technology. Framförallt har SK Hynix seglat upp som en favorit hos många och det kommer vi in på lite längre ner i inlägget.

System LSI Business designar och säljer mobila applikationsprocessorer (APs) och kamerasensorer. Affärsområdet har utvidgat sitt fokus från endast mobilteknologi till att inkludera halvledare för fordonsindustrin och de samarbetar med kunder för att erbjuda produkter med hög prestanda och AI-funktioner direkt på enheten. Här har man dock mycket konkurrens från många andra halvledarbolag och som ni vet kan man räkna upp en hel drös med bolag som fokuserar på semis till EV sektorn. LSI-delen är den minsta delen i DS-divisionen.

Foundry Business ansvarar för kontraktstillverkning av halvledare. Det här är alltså samma sak som TSMC gör. Men Samsung har länge fått se sig besegrad av TSMC. Och kanske är det inte så konstigt eftersom att Samsung är ett bolag som är väldigt mycket bredare än vad TSMC är. Hos TSMC är kontraktstillverkningen hela verksamheten medan det hos Samsung enbart är 1 av många intäktsben. Trots det så placerar sig Samsung på en stabil andra plats när vi tittar till den globala marknadsandelen när det kommer till kontraktstillverkning av halvledare. I Q2 2024 låg Samsungs marknadsandel på imponerande 13%. Här hittar vi kunder såsom Qualcomm, Nvidia, Intel, Tesla och så vidare.

https://www.counterpointresearch.com/insights/global-semiconductor-foundry-market-share/

SDC (Samsung Display Corporation): Denna del av företaget fokuserar på tillverkning av OLED-paneler för smartphones och andra bildskärmar. Detta segment fokuserar på att utveckla och sälja skärmar av olika typer av OLED-paneler (organiska ljusemitterande dioder) används i produkter som: Vikbara smartphones (som Samsungs Galaxy Fold-serie) Surfplattor och bärbara datorer, där OLED ger bättre färgåtergivning och energibesparing, bildskärmar för bilar, där OLED används i infotainmentsystem och digitala skärmar. Slutprodukterna från detta segment är alltså allt från avancerade skärmar för smartphones och surfplattor till stora TV-apparater med hög bildkvalitet. Marknadsandelen, globalt, inom "Smartphone panels" uppgår till 41,5% per H1 2024.

https://images.samsung.com/is/content/samsung/assets/global/ir/docs/2024_Half_Interim_Report.pdf

Harman: År 2017 köpte Samsung Harman Kardon och sedan dess har Harman ingått i Samsungs koncern. Harmans fordonskomponentsverksamhet (långt jävla ord) utvecklar och levererar produkter och lösningar för uppkopplade bilar medan deras ljudverksamhet erbjuder både konsumentprodukter och professionella ljudlösningar. Inom marknaden för fordonskomponenter är Harman en ledande aktör och tillhandahåller konkurrenskraftiga produkter till biltillverkare. På ljudmarknaden har Harmans produkter byggt upp ett starkt rykte bland både vanliga konsumenter och ljudentusiaster.

Så om jag ska summera Samsungs 4 divisioner så har vi en division för halvledare, en för konsumentelektronik, en för avancerade skärmar och en med fokus på ljud. En rejäl mix och återigen är det imponerande att se att Samsung är ledare i så pass många olika segment. Totalt har Samsung genom åren samlat på sig och öppnat upp ett gäng olika dotterbolag. Totalt har koncernen 194 dotterbolag världen över. Nedan ser ni vart dessa dotterbolag finns.

Tittar vi till fördelningen av segmenten så blir det tydligt att alla segment är inte lika viktiga. DX divisionen med konsumentelektronik utgjorde under H1 2024 61,2% av omsättningen medan halvledardivisionen utgjorde 35,4%. SDC trillade in på 8,9% medan Harman stod för 4,7%. Efter att ha tittat på dessa siffror inser man nog att ens fokus som investerare i Samsung bör ligga på de två största segmenten.

https://images.samsung.com/is/content/samsung/assets/global/ir/docs/2024_Half_Interim_Report.pdf Nedan ser ni vilka bolag som är Samsungs viktigaste leverantörer av olika komponenter i varje enskild division. Bland annat ser vi bolag som Qualcomm, Siltronic, Apple och Nvidia för att nämna några. Precis som med alla teknik och halvledarboalg så är det mycket incest och många bolag som samarbetar tätt med varandra. Åt bägge hållen. Tittar man exempelvis på Apple och Samsung så är det lätt att betrakta dessa bolag som enbart konkurrenter. Men tittar man djupare på det så är Apple en leverantör till Samsung när det kommer till "skyddsglas" och Samsung levererar bland annat batterier, RAM-minnen, flashminnen och OLED skärmar till Apples olika produkter.

https://images.samsung.com/is/content/samsung/assets/global/ir/docs/2024_Half_Interim_Report.pdf Tittar vi till lönsamheten så är det DS divisionen (halvledare) som briljerade under H1 2024. Även om divisionen enbart stod för 35,4% av den totala omsättningen så stod divisionen för 49,1% av den totala rörelsevinsten med en marginal på 16,18%.

Nu hoppas jag att ni har lite mer kött på benen när det kommer till hur Samsungs intäkter faktiskt ser ut och från vilken division pengarna faktiskt kommer ifrån. Vi tar oss nu vidare till och titta på hur den nuvarande värderingen ser ut för Samsung. För stunden handlas Samsung till ett PE 12,02 vilket jag antar är en rätt fair värdering för stunden.

https://finance.yahoo.com/quote/SSUN.F/key-statistics/ Men tittar vi till de framåtblickande siffrorna ser det genast mycket billigare ut. På framåtblickande siffror handlas Samsung till PE 6,22. Vilket å andra sidan känns alldeles för billigt! Den låga framåtblickande värderingen är baserad på att Samsungs vinster väntas växa kraftigt i slutet av 2024 och under 2025.

Så världens största minnestillverkare, världens näst största tillverkare av halvledare, bolaget med absolut störst marknadsandel inom smartphones, världens största tillverkare av TV:s och en ledare inom vitvaror ska värderas till PE 6 på framåtblickande siffror? Det tycker jag känns lågt! Utan att låta för håsad så har jag lite samma feeling över Samsung som jag hade över ASML och TSMC under hösten 2022. Så vad är problemet? Varför är Samsung så billig just nu?

Är det på grund av balansräkningen? Nej, Samsung har en mycket stark balansräkning. Samsung har en nettokassa på över 61 miljarder USD, vilket innebär att Samsung har mer kontanter och likvida tillgångar än skulder. Detta gör att de inte har någon faktisk nettoskuld. En annan viktig indikator som jag gillar att titta på är nettoskuld/EBITDA som mäter hur mycket skuld ett företag har i förhållande till sina intäkter före räntor, skatter, avskrivningar och amorteringar. I Samsungs fall är denna siffra på -1,39 vilket betyder att företaget inte bara har tillräckligt med kontanter för att täcka sin skuld utan dessutom ett överskott. När vi tittar på skuldsättningsgraden som mäter förhållandet mellan ett företags totala skulder och det egna kapital ligger Samsungs siffra på 0,23 (eller 23%). Detta betyder att Samsungs skulder endast utgör 23% av dess egna kapital. Sammanfattningsvis visar dessa nyckeltal att Samsungs balansräkning är extremt stark och balansräkningen är inte en anledning till den låga värderingen. Det är inget bolag som kommer att gå under imorgon.

https://finance.yahoo.com/quote/005930.KS/balance-sheet/ Däremot finns problemen i resultaträkningen! Sedan 2020, till de senaste rullande 12 månaderna har omsättningen bara vuxit med ett snitt på 4,39% per år och vinsten per aktie har en årlig tillväxt på 1,59%. Det duger inte! Eller ja, det duger i alla fall inte om man ska ha en högre värdering.

https://finance.yahoo.com/quote/005930.KS/financials/ Men i och med AI-håsen har siffrorna snyggat till sig rejält! Om vi tittar till dom senaste kvartalen så ser det desto starkare ut. För Q2 växer omsättningen med 23,42% YoY medan vinsten per aktie ökar med 522%. Lite roligare siffror än det vi tittade på ovan.

Men för drygt 2 veckor sedan släppte Samsung sina preliminära siffror för Q3. En vinstvarning helt enkelt. Ledningen var ute och bad aktieägare om ursäkt. Omsättningen för Q3 växer med 17,2% YoY medan rörelseresultatet växer med 274,5% YoY, men missar marknadens estimat på 10 biljoner won mot faktiska 9,1 biljoner won. Samsungs halvledarverksamhet, Device Solutions (DS), presterade sämre än föregående kvartal på grund av ett gäng olika anledningar. Bland annat engångskostnader och ökad konkurrens från kinesiska minnestillverkare. Efterfrågan på minneschips var stabil men försäljningen påverkades negativt av justeringar i kundernas lager och minskad efterfrågan på traditionella DRAM-produkter på grund av en svag marknad för smartphones och PC.

Inom HBM-sektorn har Samsung haft svårigheter och deras femte generation HBM med namn HBM3E har försenats och genomgår fortfarande tester. Här kommer vi återigen in på HBM-chippen och snart ska vi titta på vilka problem Samsung faktiskt har och om dessa problem är möjliga att lösa inom en snar framtid.. Samtidigt säger Samsung att deras Device Experience-division (DX) presterat bättre, främst tack vare stark försäljning smartphones. Detta var enbart preliminära siffror och hela rapporten kommer att presenteras den 31:a Oktober och där kommer vi få mer insikt i exakt vart skon klämmer.

Så vi har en stark tillväxt YoY, men ett sämre resultat än väntat. Hur ser det ut i det något längre perspektivet? Slår vi ett getöga på analytikernas estimat för 2024 och för 2025 ser det ljusare ut där med. Sett till omsättningen väntas den, enligt snittestimaten, växa 21,1% YoY, under 2024. Under 2025 väntas en tillväxt på 12,9%.

https://finance.yahoo.com/quote/005930.KS/analysis/ För 2024 ligger genomsnittliga estimaten för vinst per aktie på 5,825.28 KRW och jämfört med förra årets vinst per aktie på 2,131 KRW innebär det en förväntad tillväxt på cirka 173.4%. För 2025 ligger det genomsnittliga estimatet på 8,221.14 KRW, vilket är en ökning med 41,1% från det förväntade resultatet för 2024 på 5,825.28 USD. Det förväntas alltså fin tillväxt i både omsättningen och i resultatet under kommande år.

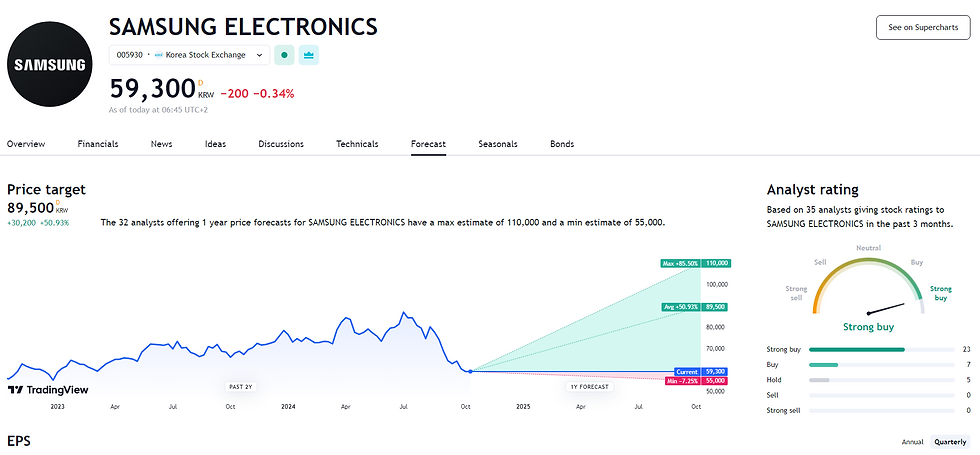

https://finance.yahoo.com/quote/005930.KS/analysis/ Samtidigt ser vi att den genomsnittliga riktkursen för Samsung ligger 50,93%, baserat på 35 analytikers estimat, ovanför den nuvarande kursen medan den lägsta riktkursen bara är 7% från den nuvarande nivån där Samsung handlas. Att se väldigt stark framåtblickande tillväxt, ett framåtblickande PE på 6 och genomsnittlig riktkurs som är 50% ovanför den nuvarande krusen går inte riktigt ihop, eller hur? Det här är sådana värderingar man ser i bäsmarknader. Inte vad vi brukar se när börserna trycker på ATH-nivåer och bolaget i fråga ligger mitt i AI-håsen då bolaget är den största tillverkaren i världen av minneschip. Antingen har marknaden fel om den nuvarande prissättningen på aktien eller så är analytikerna ute och cyklar. Så vilket av alternativen är det? Mitt bet är att marknaden just nu är ute och cyklar. Därför har jag också börjat handla in en position!

Så nu ska vi ge oss in på den sista delen av det här inlägget, nämligen delen om varför marknaden just nu värderar Samsung så lågt och varför jag tror att marknaden har fel. Vi börjar med DX-divisionen. Det vill säga konsumentelektroniken. Det är ingen hemlighet att bolag inom detta segment har haft ett gäng tuffa år sedan glansdagarna under pandemin. Tittar man exempelvis på Apple så har omsättningen inte rört sig uppåt under de senaste 3 åren. Pandemiåren var en guldgruva för denna typ av bolag men sedan pandemin har hushållen pressats av hög inflation, höga räntor och i många länder även en snabbt stigande arbetslöshet, exempelvis i Sverige. Högre priser, högre räntor och högre arbetslöshet lägger inte direkt en stabil grund för tillväxt inom konsumentelektronik. Exempelvis minskade shipments av Smartphones med 4% YoY "For full-year 2023, global smartphone shipments reached 1.1 billion units, a 4% decrease from the previous year." https://canalys.com/newsroom/global-smartphone-market-2023 Men nu börjar vi se en ljusning även i konsumentelektroniken. Inflationen kommer ner i snabb takt och länders centralbanker har börjat slå igenom sina första räntesänkningar.

Återhämtningen för konsumentelektroniken har tagit en mycket längre tid än vad marknaden först trodde och det anser jag vara en anledning till Samsungs låga värdering. Marknaden tror helt enkelt inte på återhämtningen. Marknaden har trott på en återhämtning både i slutet av 2022, under hela 2023 och under första halvan av 2024 och den har uteblivit. Men jag tror att återhämtningen är här! Varför jag tror på en återhämtning här och nu är rätt simpelt. Makron börjar sakta men säkert se bättre ut, framförallt inom detaljhandeln, räntesänkningar som vi ser runt om i världen kommer snabbt att ge effekt på hushållens plånböcker. Och en annan anledning jag vill lyfta fram är AI utvecklingen som för första gången på väldigt många år kan göra det intressant att köpa en ny telefon när AI väl börjar integreras i exempelvis Smartphones. Nedan ser vi projections för konsumentelektorniken.

Estimat för Asien och Stillahavsregionens konsumentelektronikmarknad. Efter några tuffare år väntas tillväxten tillta under 2025 och framåt.

https://www.fortunebusinessinsights.com/consumer-electronics-market-104693 Liknande estimat ser vi för den globala marknaden. Först år 2025 väntas konsumentelektronikmarknaden att omsätta mer än vad den gjorde år 2021, pandemiåret. Så efter 4 år av stiltje väntas marknaden ta fart på nytt och det går hand i hand med vad jag tror.

https://www.statista.com/outlook/cmo/consumer-electronics/worldwide I TSMC:s rapport från igår fick vi också en tydlig signal om att konsumentelektroniken är på väg tillbaka. Där växer Smartphones 16% och Internet of Things med 35% mot Q2 2024. Det luktar helt klart som en turn around för konsumenten!

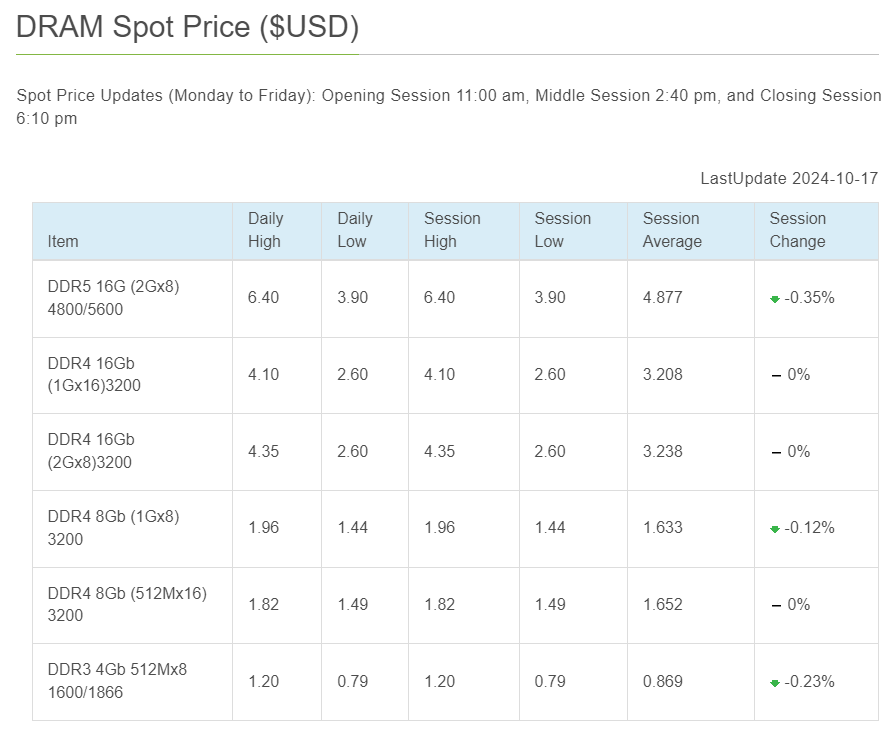

Så en anledning till Samsungs låga värdering är den utdragna återhämtningen inom konsumentelektronik. Jag tror att vi nu har sett eller är precis på en botten för denna sektor. Konsumentelektroniken förklara bara 50% av sanningen bakom Samsungs låga värdering. Vill vi ha en tydligare bild över det hela måste vi kika till DS divisionen, alltså halvledardivisionen. Till och börja med så kommer majoriteten av intäkterna från "minne". Det vill säga DRAM och NAND produkter. Spotpriserna på minneschip har väldigt hög volatilitet. Nedan ser ni olika DRAM-minnen och deras spotpris. Dessa priser ni ser nedan är under 1 och samma vecka. Mäter man genomsnittet mellan "session high" och "session low" skiljer det sig 32%. Det är alltså väldigt stora fluktuationer i priset på minneschip. Det lyfter jag fram som en anledning till att marknaden ger Samsung en billigare prislapp.

Tittar vi till Micron Technology som är den tredje största tillverkaren av minne i världen och som tillskillnad från Samsung är ett renodlat minnesbolag så blir det tydligt vilken enorm volatilitet det är i bolag som sysslar med minnestillverkning. Många lyfter fram Samsungs DX-division som "osexig", men jag måste säga att jag gillar konsumentelektroniken eftersom att det ger en stabil grund till deras annars väldigt volatila DS-division.

Så, hög volatilitet är en faktor till den lägre värderingen. Men det finns också fler problem just nu i deras DS-division och problemen är relativt breda. Bland annat har man tappat mot TSMC. För stunden har Samsung problem med sina yields för de mest avancerade chipstorlekarna och har på så vis inte riktigt kunna hänga med i TSMC:s frammarsch som har levererat en väldigt hög yield. Yield, när man pratar om halvledare, syftar till att beskriva hur många av de tillverkade chippen som faktiskt är brukbara. Har du en Yield på 90% så fungerar 90% av chippen medan 10% inte fungerar. Låga yields är dåligt för affärerna. Till det har man också blivit omsprungna av sektorkollegan SK Hynix när det kommer till HBM-chippen. Samsung har fortfarande störst marknadsandel inom minne men ligger inte längre längst fram när det kommer till teknikutvecklingen. Efter flera fiaskon på rad tog Samsungs ledning tag i problemet och satte dit Young Hyun Jun som ny chef för DS divisionen. Och oh boy vad han har haft att göra!

Till och börja med ska Samsung rensa ut bland anna chefer och mellanchefer. För stunden har Samsungs DS-division 438 chefer, medan SK Hynix (som har sprungit om Samsung) inte ens har hälften! En stor skara ska få lämna för att dra ner på kostnaderna och för att få till en mer effektiv process.

https://x.com/dnystedt/status/1844291753253404844 Utöver det har Samsung också kommunicerat ut att man planerar att skära ner upp till 30% av sina utlandsanställda. Per 2023 hade Samsung 147.000 personer anställda utanför Sydkorea. Nedskärningarna ska ta plats innan 2024 är över. Det är främst administrativa jobb som kommer att kapas ner. Det här är nog ett vanligt problem bland bolag som blir GIGANTISKA. Det blir för mycket mellanchefer, för mycket byråkrati och för lite effektivitet.

Så hela storyn till att Samsung är så pass billig här och nu är för att marknaden helt enkelt har "tappat tron" om en återhämtning i konsumentelektroniken och att man tror att Samsung har tappat sin starka position inom halvledarsektorn. Det tror inte jag och jag vill också påstå att man inte måste tro på någon "mega turn around" för att Samsung ska se köpvärd ut här och nu. Ett framåtblickande PE på 6-7 kräver inge mirakel. I alla fall inte när man tittar till Samsungs genomsnittliga PE på 13 under de senaste 5 åren. Skulle man bara tro på att PE 10 är rimligt på 2025 års (mid point guidning) siffror skulle det ge en aktiekurs om 83100 KRW vilket är en uppsida om 40% i aktien. All in all anser jag alltså att det finns rätt gott om uppsida medan jag anser att nedsidan är relativt begränsad tack vara den billiga värderingen. Sist men inte minst tycker jag att det är på plats att spana in det tekniska läget i aktien. I det stora perspektivet har Samsung nu tagit sig ner till en väldigt stor stödnivå och här har priset bjudit på stora prisreaktioner under de senaste 4 åren.

I det något kortare perspektivet har vi tydliga positiva divergenser i aktien, något jag gillar att se för att tro på en botten. Ett break upp av MA10 och MA20 är det jag vill se här för att våga tro på en botten i aktien.

Risker med Samsung: En uppenbar risk med Samsung är att bolaget faktiskt har tappat sin fina position i halvledarsektorn och är på väg att göra en Intel. Uttrycket "att göra en Intel" är inte ens något man önskar på sin värsta fiende! Men personligen tror jag inte att Samsung är på väg att göra en Intel. (disc, jag har haft fel många gånger förr!) Intel tog typ 5-10 år på sig av dåliga resultat för att vakna upp ur sin dvala och först nu börjar dom försöka stuva om i ledningen och i hur bolagets verksamhet ser ut. Samsung å andra sidan går mot sin högsta omsättning någonsin under 2024 och är ändå väldigt besvikna på sin performance och har redan nu börjat stuva om och genomför stora kostnadsbesparingar för att öka effektiviteten i bolaget. Konsumentelektroniken är jag inte speciellt orolig över. Jag är rätt säker på att denna division kommer att börja trumma på igen såfort hushållens ekonomiska situation har förbättrats.

Det var min lilla pitch av Samsung. Det är svårt, om inte omöjligt, att ge en bra överblick över ett så pass stort bolag som Samsung i bara 1 inlägg. Men jag hoppas att ni kanske lärde er någonting nytt om bolaget! Från och med idag får jag lägga mitt öde i Young Hyun Juns händer 😂 Det var allt för denna Fredagsspecial. Vi ses live klockan 09:00!

Väldigt informativt och lättläst, tack för det! Är det AVA Samsung Tracker du köper via Avanza eller hur exponerar du dig mot Samsung?

Jätteintressant artikel. Kollade the Economist som, förutom att bekräfta mycket av din analys, påpekar att bl.a. Nvidia och andra har ett egenintresse av att se till att det finns fler tillverkare än TSMC att använda sig av.

Wow - vilket genomarbetat och pedagogiskt inlägg! Uppskattar det väldigt mycket (och även humorn) 😁 Lärde mig definitivt väldigt mycket nytt om Samsung. Och ja, det ska bli spännande att följa bolaget och utvecklingen framöver.

Tack för detta fina och informativa inlägg <3