Leder aktiesplit till högre aktiekurser?

- Erik

- 26 juli 2023

- 5 min läsning

En av världens enskilt dyraste aktier är Warren Buffetts investmentbolag Berkshire Hathaway vars klass A-aktie kostar över 5 miljoner kr st. Aktien har trots den höga prislappen 20 st. ägare på Avanza. Aktien har också en B-version med 13.000 ägare som enbart har en tiotusendels rösträtt jämfört med en A-aktie på bolagets årsstämma. I förhållande till ägarandel är värderingsskillnaden inte så stor mellan de två aktieklasserna. Den största skillnaden är dock prislappen och den bättre likviditeten i den billigare aktien.

Det finns dock gott om exempel på företag utan olika andelsklasser där aktiekursen med tiden utvecklats så starkt att aktiekursen blivit väldigt hög. Detta är sannolikt sällan ett hinder för förmögna kunder, men kan innebära inträdesbarriärer för nya investerare, som inte kan uppnå en god diversifiering om de tvingas köpa en enskild aktie för stora delar av deras kapital. För att möjliggöra en bredare investerarbas, och samtidigt öka likviditeten, i en aktie finns ett antal verktyg i ett bolags verktygslåda. Ett exempel på en sådan åtgärd är en spridningsemission - vilket är en emission riktad till allmänheten i vilken alla, utan företräde, kan teckna aktier i bolaget till en viss rabatt mot nuvarande kurs. Detta ger en bredare ägarbas och ett ökat kapital till företaget. I vissa väldigt “underägda” bolag kan detta på sikt ge positiv effekt på aktiekursen, som på grund av ökat intresse uppvärderas. Långt ifrån alla börsens bolag är dock i behov av nytt aktiekapital och har ofta ingen användning för pengar från en nyemission. Ett Evolution som inte gör förvärv är ett utmärkt exempel. Det är ofta dessa lönsamma bolag med stark tillväxt som också på sikt har en kraftigt positiv kursutveckling. För att stärka likviditeten i deras aktie kan de vända sig till en annan metod - aktiesplit. En aktiesplit genomförs ofta enligt principen att en aktie blir till två, den “splittas” i två. Detta betecknas som 1:2 och innebär att priset på varje enskild aktie halveras men att det totala antalet aktier dubbleras, vilket således behåller marknadsvärdet konstant. Effekten blir att investerare får bättre möjlighet att mer precist reglera storleken på deras innehav, vilket gör att de möjligtvis väljer att köpa/sälja en av de två halvorna. Detta skapar ny likviditet som tidigare ej förekom i aktien. Aktiesplit kan likaväl genomföras 1:4, 1:10 eller i valfri annan kombination, men detta är mer ovanligt. Den ökade likviditeten bör bland annat enligt teorin om likviditetspremie leda till en liten ökning i bolagets värdering, men stämmer detta i praktiken? I följande text kommer jag med hjälp av studier på området att utreda huruvida en aktiesplit leder till högre aktiekurser.

Innan frågan behandlas vill jag även behandla omvända aktiesplittar, som betecknas exempelvis: “10:1” (tio aktier blir till 1). Syftet med dessa är inte för att höja likviditeten i aktier, istället används dessa för att uppnå börsens regler om lägsta aktiekurs. På amerikanska Nasdaq måste nynoteringar ske till minst $5 per aktie och kursen får inte sjunka under $1 per aktie under längre perioder. De aktier som handlas över disk “OTC”, istället för via en reglerad marknadsplats som Nasdaq, har ofta gemensamt att dessa har aktiekurser som understiger $5. I en studie från U.S. Securities and Exchange Commission (SEC) förekommer en graf som väldigt väl beskriver hur den absoluta merparten av investerare förlorar pengar inom detta aktieslag.

För att återvända till frågan huruvida en normal aktiesplit har en positiv påverkan på en akties kursutveckling får vi vända oss till andra studier.

Det var Nicholas Lindgrens kandidatuppsats vid Lunds Universitet som väckte mitt intresse för frågan. Titulerad “Marknadseffektiviteten kring aktiesplit” publicerades denna text i juni 2007. Som en följd av de goda tiderna på börsen inleder författaren texten med att återge att aktiemarknaden under 2007 närmade sig all-time-high och att splittar därför var högaktuella. Studien studerade dock enbart överavkastning på genomförandedagen, och inte dagen som beslutet om aktiesplit offentliggörs. Slutsatsen blir ändock, trots att informationen redan är känd, en överavkastning i samband med att aktiesplitten genomförs. Nästan alla studier är överens om att en aktiesplit ökar likviditeten i en aktie, och de allra flesta är dessutom överens om att det blir en positiv abnormal avkastning i samband med en split.

Studien visar att de två första dagarna visar något högre överavkastning än genomsnittet för samtliga dagar. Dag 30 framstår som en slumpmässig anomali.

Sammantaget lyckas inte studien på ett statistiskt signifikant vis presentera överavkastning eller pålitlig information om överavkastning 30 dagar efter en genomförd aktiesplit. Studien tycks dock kunna visa på en initial överavkastning.

Jag har också tagit del av “Aktiesplitar - En eventstudie av kursutveckling i samband med split av aktier på de skandinaviska marknaderna” från 2005 av Jan Bjerkeheim & Gustav Egerö vid Stockholms Universitet. Studien studerade de nordiska marknaderna under perioden 2000-2005.

Denna kandidatuppsats sammanfattar mycket väl internationell forskning på ämnet:

“Reilly och Drzycimski (1981) fann att det var möjligt att nå överavkastning vid omedelbart köp av aktien på annonseringen av spliten, för investerare med tidig information eller lägre transaktionskostnader. Desai och Jain (1997) finner överavkastning för de splitade aktierna på ett respektive tre års sikt efter att spliten annonserats på ca 7 % respektive ca 12%. Grinblatt, Masulis och Titman (1984) hittar överavkastning två dagar före och efter annonseringen av spliten, som inte kan härledas till annat än själva spliten. Lamoureux och Poon (1987) hittar överavkastning dagen då spliten genomförs.”

Det tycks således finnas god grund för att aktiesplittar ger överavkastning. Flertalet studier har även påvisat att de företag som genomför aktiesplittar även överavkastat inför beslutet om genomförandet av en aktiesplit. Det är således bolag som går bra inför beslutet och bra även efteråt.

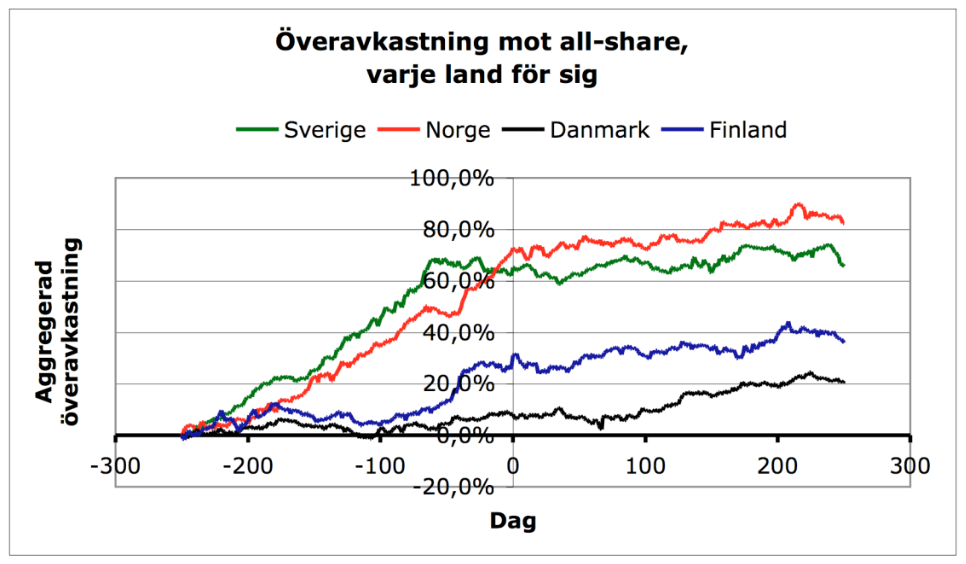

Även denna svenska studie visar en överavkastning för splittade aktier jämfört med index.

Som framgår i grafen ovan så har aktierna slagit jämförelseindex före spliten och fortsätter att göra det efteråt. Överavkastningen i förhållande till index fortsätter efter genomförande av en split, men är lägre än inför genomförandet. Justerat för de IT-bolag som ingick i studien (notera tidsperioden 2000-2005) var överavkastningen mycket större.

Ett gemensamt fynd i de flesta av dessa studier är att volatiliteten tenderar att öka i aktier där kursen har splittats. Intressant nog visar denna studie en långsiktig överavkastning, men till skillnad från studien presenterad ovan kommer överavkastningen i denna studie inte också från dag 2, utan tycks vara koncentrerad till dagen då splitten genomförs och perioden efter 30 dagar.

Exakt vilken dag överavkastningen härstammar från är förstås intressant, men det för mig tydliga budskapet är att det skapas en överavkastning runt dagarna då en aktiesplit genomförs. Eftersom beslut om en aktiesplit offentliggörs flera handelsdagar innan dess genomförande tycks det således finnas möjlighet att via aktiv handel och låga transaktionsavgifter göra ekonomiskt gynnsamma kortsiktiga köp- och sälj i samband med genomförande av aktiesplittar.

För att sammanfatta ovan text kan konstateras att aktiesplittar både i teorin såväl som i praktiken bidrar till ökad likviditet. En majoritet av artiklar som studerat ämnet är dessutom överens om att aktier som genomför split överavkastar index. En tänkbar förklaring är likviditetspremien, som menar att aktiekursen stiger något eftersom likviditeten stiger. Gemensamt för splittande bolag är också att de generellt är högpresterande bolag med fin operationell framgång. Exempel på svenska bolag som genomförde en split under 2022 är Hexatronic, Atlas Copco, Fortnox, Balder. År 2019 genomförde Evolution deras aktiesplit. En bra hemsida för att hitta mer information om splittar är DENNA. För amerikanska aktier finns Stocksplithistory, som exempelvis berättar om Microsofts 9 aktiesplittar under deras mycket framgångsrika börsresa. Sammantaget är det således sannolikt korrekt att betrakta offentliggörandet av en aktiesplit som något positivt för en akties kursutveckling.

Kommentarer