Fredagsspecial: Diversifiering på riktigt

- Fredrik

- 1 aug. 2025

- 18 min läsning

Är din portfölj verkligen diversifierad, eller är det bara en illusion? Många investerare skulle stolt peka på en lista med 20, 30, eller till och med 50 olika aktier och anse diversifierings-arbetet är slutfört. Men om dessa 50 aktier alla är teknikbolag, verksamma inom samma ekosystem och känsliga för samma ekonomiska vindar, är portföljen i själva verket inte alls diversifierad,

den är bara utspridd. Problemet är att många investerare har lärt sig en förenklad version av diversifiering: "lägg inte alla ägg i samma korg". Detta har tolkats som att det räcker med att äga många olika värdepapper. Men om alla korgar är placerade på samma hylla spelar antalet korgar mindre roll när hyllan sedan välter! Om alla innehav reagerar på samma typer av nyheter, vare sig det är ränteförändringar, teknologiska skiften eller konsumentbeteenden har man inte byggt en robust portfölj, utan snarare en koncentrerad risk! Så hur ska man göra istället?

Äkta diversifiering, den typ som skapar motståndskraft vid börsnedgångar och jämnar ut avkastningen över tid, handlar inte om antalet innehav utan om deras korrelation till varandra. Det handlar om att medvetet konstruera en portfölj där de olika tillgångarna dansar i olika takt. När en tillgångsklass upplever en nedgång kan en annan röra sig sidledes eller till och med stiga i värde vilket dämpar slaget och skyddar det totala kapitalet.

Del 1: Att förstå risk och korrelation

För att kunna bygga en verkligt diversifierad portfölj måste man först förstå de grundläggande krafter som styr risk och avkastning. Detta innebär att gå bortom den ytliga idén om att bara äga många aktier och istället förstå de två typerna av risk, hur man mäter dem och, viktigast av allt, hur de samspelar med varandra.

Osystematisk Risk vs. Systematisk Risk

All finansiell risk kan delas in i två huvudkategorier: osystematisk och systematisk risk.

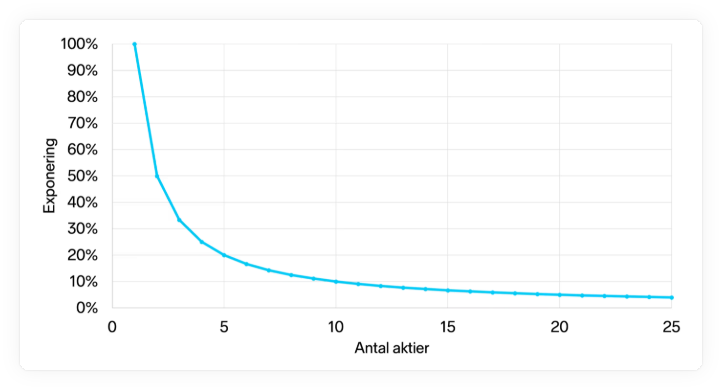

Osystematisk risk, även kallad företagsspecifik risk eller bolagsspecifik risk, är den risk som är unik för ett enskilt bolag eller en specifik bransch. Det kan handla om en misslyckad produktlansering, en skandal i ledningen, eller en ny konkurrent som tar marknadsandelar. Den goda nyheten är att denna typ av risk är relativt enkel att hantera. Genom att äga en portfölj med 12-15 olika aktier, spridda över olika branscher, kan man effektivt eliminera den största delen av den osystematiska risken. Om ett av dina 15 bolag går i konkurs så är det givetvis tråkigt men effekten på den totala portföljen åtminstone begränsad. Oftast behöver man inte äga många fler än 10-15 olika aktier eftersom att den enskilda påverkan från 1 bolag avtar kring denna nivå. Man kan kalla det Darwinism, de dåliga bolagen rensar ut sig själva och kvar blir överlevarna. Denna metod kör jag med i min Coffee Can, jag är väl medveten om att vissa av bolagen i portföljen antagligen inte kommer att finnas kvar om 20 år, därav har jag spridit ut risken på många olika aktier. De aktier som blir vinnare bör väga upp rejält för de som eventuellt går i konkurs.

Systematisk risk, även kallad marknadsrisk, är den risk som påverkar hela marknaden eller en bred uppsättning tillgångar. Exempel på detta är ekonomiska recessioner, ränteförändringar, geopolitiska kriser, krig och pandemier. Denna typ av risk kan inte diversifieras bort genom att bara lägga till fler aktier i portföljen. Oavsett hur många olika aktier du äger, kommer de flesta att påverkas negativt av en bred marknadskrasch, här är pandemin ett bra exempel. Det gick inte att gömma sig! Under Corona spelade det det inte stor roll om du ägde ABB, Samsung, Nvidia, Meta Platforms eller BMW. Allt fick stryk.

Målet med äkta diversifiering är att konstruera en portfölj som aktivt hanterar och minskar effekterna av just den systematiska risken. För även om det är glada tider just nu så är det en sak vi vet med säkerhet... Den systematiska risken ligger alltid runt hörnet!

Volatilitet

För att kunna hantera risk måste vi först kunna mäta den. Det vanligaste måttet på risk inom finans är volatilitet. Här finns det dock olika skolor och tar vi exempelvis legenden Warren Buffett så anser han inte att volatilitet är ett bra mått på risk. Vill du höra mer om det rekommenderar jag videon nedan. Men för den "vanlige Svensson" anser jag att volatilitet är ett hyfsat mått på risk. Den största anledningen till att en person överger sin strategi är på grund av volatilitet. Man klarar helt enkelt inte av de branta nedgångarna som marknaden bjuder på då och då. Man kastar in handduken och säljer av alla sina positioner, oftast precis innan en botten! Been there done that! Så, lyckas man minska volatiliteten i portföljen anser jag att det är större sannolikhet att man lyckas följa sin strategi och på så vis leverera bra avkastning över tid.

Volatilitet är ett statistiskt mått som visar hur mycket en tillgångs pris eller kurs svänger upp och ner kring sitt medelvärde under en given tidsperiod. Det uttrycks ofta som ett procenttal och baseras på standardavvikelsen av tillgångens avkastning.

En aktie med hög volatilitet har stora och snabba kursrörelser. Dess resa kan liknas vid en turbulent flygning med kraftiga upp- och nedgångar.

En aktie med låg volatilitet har en mer stabil och förutsägbar kursutveckling, en lugnare resa med mindre turbulens.

Det är viktigt att förstå att volatilitet i sig inte är kopplat till en tillgångs långsiktiga avkastning. Det är ett mått på kortsiktig osäkerhet och "stökighet" i kursen. För en investerare är målet inte nödvändigtvis att undvika volatilitet helt utan att bygga en portfölj där den totala volatiliteten är lägre än den genomsnittliga volatiliteten hos dess enskilda komponenter. Detta uppnås genom att förstå och utnyttja korrelation. Vill man spana på en enskild akties volatilitet så finns det många olika mått att använda sig av. Personligen använder jag oftast "ADR%" som visar hur mycket en aktie rör sig i genomsnitt under den valda tidsperioden. I bilden nedan ser vi ADR% för Ovzon under de senaste 30 handelsdagarna, den visar siffran 5,55 vilket innebär att Ovzon har i snitt rört sig 5,55% varje enskild handelsdag under den valda tidsperioden. Ska man äga tungt i ett sådant namn så krävs det is i magen!

Korrelation

Här kommer vi till kärnan i äkta diversifiering. Korrelation är ett statistiskt mått som beskriver samvariationen mellan två tillgångar – hur de tenderar att röra sig i förhållande till varandra. Detta mått representeras av korrelationskoefficienten, ett tal som alltid ligger i intervallet mellan -1 och +1.

Korrelationskoefficient +1 (Perfekt Positiv Korrelation): De två tillgångarna rör sig alltid i exakt samma riktning. Om tillgång A stiger med 5% stiger även tillgång B (dock inte nödvändigtvis med 5%). Om A faller, faller B. Att äga två tillgångar med en korrelation på +1 ger ingen meningsfull riskspridning. Det är som att äga två olika indexfonder som följer det globala aktieindexet, du har bara dubblerat din exponering mot samma riskfaktor. Nedan är en bild på korrelationen mellan Investor och Atlas Copco som ligger på 0,9, vilket innebär att aktierna mer eller mindre alltid rör sig hand i hand.

Korrelationskoefficient 0 (Ingen Korrelation): Rörelserna hos de två tillgångarna är helt oberoende av varandra. Förändringar i tillgång A ger ingen information om hur tillgång B kommer att röra sig. Detta är mer sällsynt men mycket eftersträvansvärt för en som har som mål att diversifiera sin portfölj.

Korrelationskoefficient -1 (Perfekt Negativ Korrelation): De två tillgångarna rör sig alltid i exakt motsatt riktning. Om tillgång A stiger, faller tillgång B, och vice versa. Detta är diversifieringens heliga graal. Genom att kombinera två tillgångar med perfekt negativ korrelation kan man teoretiskt sett skapa en portfölj med noll volatilitet, det vill säga en riskfri portfölj. Nedan har vi det klassiska exemplet mellan Guld och dollarindex DXY, här har vi nästintill en perfekt negativ korrelation vilket innebär att tillgångarna nästan alltid rör sig i motsatt riktning mot varandra.

En viktig poäng är att korrelation inte är detsamma som kausalitet. Bara för att två tillgångar rör sig tillsammans (korrelerar) betyder det inte att den ena

orsakar den andras rörelse. Ett klassiskt exempel är att glassförsäljning och drunkningsolyckor är positivt korrelerade. Men glassförsäljning orsakar inte drunkningar. Det finns en tredje, underliggande variabel, nämligen varmt väder som driver båda fenomenen. För en investerare är det därför viktigt att inte bara titta på korrelationssiffran, utan också förstå de underliggande ekonomiska drivkrafterna som orsakar sambandet.

Modern Portföljteori (MPT) i praktiken

Konceptet att använda korrelation för att bygga bättre portföljer formaliserades av ekonomen Harry Markowitz i hans "Modern Portfolio Theory" (MPT), ett arbete som

belönades med Nobelpriset i ekonomi.

Kärninsikten i MPT är matematisk och elegant: så länge korrelationen mellan två tillgångar är mindre än +1 kan man genom att kombinera dem skapa en portfölj vars totala risk (volatilitet) är lägre än det vägda genomsnittet av de enskilda tillgångarnas risker. Ju lägre korrelationen är desto större blir denna riskreducerande effekt. Detta är den enda "gratislunchen" som finansvärlden erbjuder.

Många investerare antar att risken i en portfölj är ett enkelt genomsnitt av riskerna hos dess delar. Om man kombinerar en högriskaktie med en lågriskobligation borde den totala risken hamna någonstans i mitten. Men MPT visar att detta är fel. Portföljens totala risk beror inte bara på de enskilda tillgångarnas volatilitet utan i hög grad på deras inbördes korrelation. Den matematiska formeln för en portföljs varians (ett mått på risk) innehåller en korrelationsterm. När denna term är låg eller negativ så minskar den den totala risken avsevärt. Risken i en portfölj är alltså inte summan av delarnas risker; den är en funktion av deras interaktion. Att ignorera korrelation är att ignorera det mest kraftfulla verktyget för riskhantering som finns tillgängligt.

Del 2: En karta över finansmarknaden

För att kunna tillämpa principerna om korrelation måste vi förstå hur de stora tillgångsslagen beter sig och interagerar med varandra. Varje tillgångsklass såsom aktier, obligationer, råvaror, fastigheter har sin egen unika "personlighet" och reagerar olika på ekonomiska händelser som tillväxt, inflation och kriser. Att förstå dessa personligheter är nyckeln till att bygga en balanserad portfölj. Exempelvis har ädelmetaller ofta en positiv reaktion på nyheter om krig medan majoriteten av aktier har en negativ reaktion.

Tabellen nedan visar de genomsnittliga historiska korrelationerna mellan flera tillgångsslag. En siffra nära +1 indikerar att tillgångarna rör sig i takt, medan en siffra nära -1 indikerar att de rör sig i motsatt riktning. En siffra nära 0 visar på ett svagt eller obefintligt samband.

Amerikanska Aktier (S&P 500) | Internationella Aktier | Statsobligationer (långa) | Företagsobligationer | Guld | Råvaror (bred) | Fastigheter (REITs) | |

Amerikanska Aktier (S&P 500) | 1.00 | ||||||

Internationella Aktier | 0.86 | 1.00 | |||||

Statsobligationer (långa) | -0.08 | -0.05 | 1.00 | ||||

Företagsobligationer | 0.46 | 0.52 | 0.61 | 1.00 | |||

Guld | 0.07 | 0.16 | 0.26 | 0.30 | 1.00 | ||

Råvaror (bred) | 0.49 | 0.55 | -0.34 | 0.10 | 0.29 | 1.00 | |

Fastigheter (REITs) | 0.75 | 0.73 | 0.16 | 0.54 | 0.12 | 0.34 | 1.00 |

Siffrorna är illustrativa och kan variera beroende på vilken tidsperiod man väljer att titta på, men jag tror ni förstår poängen. Olika tillgångar har olika korrelation till olika tillgångsslag.

Att äga både amerikanska och internationella aktier ger en viss, men begränsad, diversifiering (korrelation 0.86). De tenderar att röra sig åt samma håll.

Amerikanska aktier och långa statsobligationer har historiskt haft en svagt negativ korrelation (-0.08), vilket bekräftar obligationernas roll som stötdämpare i en diversifierad portfölj.

Amerikanska aktier och guld har en korrelation nära noll (0.07) vilket gör guld till en utmärkt oberoende tillgång. Ofta tenderar guldet att prestera bra i olika ekonomiska kriser.

Fastigheter (mätt som börsnoterade REITs) har en hög korrelation med aktiemarknaden (0.75) vilket antyder att de inte erbjuder lika stark diversifiering som man kanske kan tro.

Varför de rör sig olika

Siffrorna i matrisen är inte slumpmässiga utan de är resultatet av fundamentala ekonomiska mekanismer.

Aktier: Drivs primärt av förväntningar om framtida vinster vilket i sin tur är starkt kopplat till ekonomisk tillväxt. I en högkonjunktur ökar företagens försäljning och vinster vilket driver aktiekurserna uppåt. I en recession sker det motsatta. Aktier trivs bäst i ett "Goldilock"-scenario med stabil tillväxt och låg förutsägbar inflation.

Statsobligationer: Deras värde styrs främst av räntemarknaden. När investerare är rädda för en recession och sämre tider för aktier söker de sig till säkerheten i statsobligationer. Denna "flykt till säkerhet" (flight-to-safety) ökar efterfrågan på obligationer vilket pressar upp deras priser (och pressar ner räntorna). Detta är den centrala mekanismen bakom den historiskt negativa korrelationen mellan aktier och statsobligationer.

Guld: Guld är en unik tillgång som saknar kassaflöde. Dess värde drivs istället av andra faktorer:

Rädsla: I tider av geopolitisk oro, finansiella kriser eller systemhot flockas investerare till guld som en ultimat "säker hamn".

Realränta: Guld tenderar att prestera väl när realräntan (nominell ränta minus inflation) är låg eller negativ. Då blir alternativkostnaden för att hålla en tillgång som inte ger avkastning låg.

Inflation: Guld har historiskt fungerat som ett skydd mot inflation, då det tenderar att bevara sitt värde när pappersvalutor förlorar köpkraft.

Råvaror: Priserna på råvaror som olja, koppar och vete styrs av fundamentala faktorer i den reala ekonomin: utbud och efterfrågan. Oljepriset påverkas av beslut från OPEC och global industriell aktivitet. Priset på jordbruksprodukter påverkas av väder och skördar. Dessa drivkrafter är i stort sett frikopplade från aktiemarknadens vinster och förväntningar, vilket resulterar i en låg korrelation.

Korrelationen är inte statisk

En av de viktigaste och mest avancerade insikterna för en investerare är att korrelationer inte är konstanta. Det korrelerar så länge det korrelerar så att säga. De förändras över tid och kan skifta dramatiskt beroende på vad som händer i världen och i ekonomin. Historiska data visar att under perioder av hög marknadsstress och fallande kurser tenderar korrelationen mellan många tillgångar, särskilt olika aktiemarknader kan öka och röra sig mot +1. Typ som det vi såg under Corona-kraschen. Detta innebär att diversifieringseffekten kan försvagas eller helt försvinna precis när den behövs som mest. En portfölj som ser väl diversifierad ut i lugna tider kan plötsligt uppleva att alla dess innehav faller samtidigt i en kris. Det är just därför en väldiversifierad portfölj inte bara innehåller aktier.

Det mest relevanta exemplet på detta idag är förhållandet mellan aktier och obligationer. Den negativa korrelationen som varit en grundbult i portföljbyggande bygger på att det största hotet är en tillväxtkris (recession). Men om det största hotet istället är hög och ihållande inflation, förändras spelplanen. För att bekämpa inflationen höjer centralbankerna räntorna. Högre räntor är negativt för både obligationers priser och för aktiers värderingar. I ett sådant scenario blir korrelationen positiv – både aktier och obligationer faller samtidigt vilket vi senast såg tydligt under 2022.

Detta innebär inte att den klassiska 60/40-portföljen (där man äger 60% aktier och 40% obligationer) är död men det visar att den inte längre är det självklara och idiotsäkra skydd den en gång var.

Del 3: Byggstenarna i en diversifierad portfölj

Hur kan man använda olika tillgångsslag för att konstruera en portfölj som är motståndskraftig mot olika ekonomiska scenarier? Vi går igenom varje tillgångsklass och analyserar dess unika egenskaper och roll i en diversifierad portfölj.

Aktier – Diversifiering Inom Tillgångsslaget

Även inom aktieuniversumet finns det kraftfulla sätt att diversifiera, långt bortom att bara äga många olika bolagsnamn.

Geografisk Spridning

Den mest grundläggande formen av aktiediversifiering är att sprida sina investeringar geografiskt. Att äga aktier från olika länder och regioner som USA, Europa och tillväxtmarknader minskar beroendet av ett enskilt lands ekonomi. Som korrelationsmatrisen visade är sambandet mellan globala aktiemarknader högt (runt 0.8-0.9), särskilt i vår globaliserad värld. Men det är inte perfekt. Olika regioner befinner sig i olika faser av den ekonomiska cykeln, har olika demografiska trender och är utsatta för olika politiska risker, vilket ger en viss diversifieringseffekt. En bonus är att man även får diversifiering mot olika valutor.

Sektorspridning: Cykliskt vs. Defensivt

En betydligt bättre metod för att minska risken inom en aktieportfölj är att diversifiera mellan olika sektorer, och specifikt mellan cykliska och defensiva sådana.

Cykliska sektorer är de vars intjäning är starkt beroende av den allmänna ekonomiska utvecklingen. Hit hör branscher som teknik, sällanköpsvaror (t.ex. bilar, lyxprodukter), industri och råvaror. I en högkonjunktur när konsumenter och företag har gott om pengar och investeringsvilja går dessa sektorer som tåget. I en lågkonjunktur är det de som drabbas hårdast.

Defensiva sektorer producerar varor och tjänster som människor behöver oavsett konjunkturläge. Hit räknas dagligvaror (Consumer Staples), hälsovård (Healthcare) och samhällsnyttiga bolag (Utilities). Även under en djup recession måste människor köpa mat, medicin och betala sina elräkningar. Dessa bolags vinster är därför mer stabila, vilket gör att deras aktier tenderar att falla betydligt mindre än marknaden i stort under en nedgång.

Historien ger tydliga exempel på detta. Under finanskrisen 2008, när SP500 föll med 57% från toppen till botten, var de defensiva sektorerna som dagligvaror, hälsovård och utilities de som klarade sig relativt bäst. Samtidigt kollapsade finans och fastighetssektorerna, som var krisens centrum. Ett ännu mer slående exempel är IT-bubblans sprickande mellan 2000 och 2002. Under denna period tappade det teknikdominerade segmentet "Large Cap Growth" hela 68,5% av sitt värde. Samtidigt, under exakt samma treårsperiod, steg segmentet "Small Cap Value" med 29,1%. Detta visar hur två olika delar av samma aktiemarknad kan ha en starkt negativ korrelation under vissa perioder, vilket understryker den enorma potentialen i att diversifiera bortom bara bolagsnamn och istället fokusera på faktorer som sektor och värdering. Ett ännu färskare exempel är 2022. Nedan ser du hur Nasdaq, XLP (konsumentvaror) och XLV (Healthcare) presterade. Medan sektorerna backade med blygsamma 3% vardera så föll Nasdaq indexet med hela 33%, under samma tidsperiod!

Räntepapper

Traditionellt har högkvalitativa statsobligationer, särskilt amerikanska (Treasuries) varit den självklara motpolen till aktier i en portfölj. Den klassiska 60/40-portföljen (60% aktier och 40% obligationer) bygger helt på den historiskt negativa korrelationen mellan dessa två tillgångsslag. När aktiemarknaden fallit på grund av recessionsoro, har obligationer stigit i värde och dämpat smällen. Denna relation har dock, som tidigare nämnts, visat sig vara opålitlig i en miljö med hög inflation. När inflationen är det dominerande problemet, tvingas centralbanker att höja räntorna, vilket skadar både aktier och obligationer samtidigt. Den negativa korrelationen förvandlas till en positiv, och obligationernas skyddande egenskaper eroderar. Detta innebär att investerare inte längre kan förlita sig blint på obligationer som sin enda diversifierare. Behovet av att inkludera andra tillgångsslag med annorlunda egenskaper har blivit mer akut än på decennier. Detta leder oss naturligt till guld och råvaror.

Guld & ädelmetaller

Guld är en unik tillgång. Det är en fysisk, ändlig resurs som har fungerat som värdebevarare och betalningsmedel i tusentals år. Till skillnad från aktier och obligationer genererar det inget kassaflöde vilket gör att det kan underprestera under långa perioder av ekonomisk stabilitet och tillväxt. Dess verkliga värde ligger i dess roll som en finansiell försäkring.

Korrelation: Guldets främsta styrka i en portfölj är dess historiskt låga eller obefintliga korrelation med både aktier och obligationer. Dess pris drivs av faktorer som är i stort sett oberoende av aktiemarknadens vinstcykler.

Prestation i kriser: Historien är full av exempel där guld har glänst när andra tillgångar fallit. Under perioder av hög inflation, geopolitisk oro och finansiella kriser har guldpriset tenderat att stiga. Under finanskrisen 2008, COVID-19-kraschen och den efterföljande inflationsvågen har guld visat sin förmåga att skydda kapitalet och portföljen.

Optimal allokering: I en värld där den negativa korrelationen mellan aktier och obligationer inte längre är en självklarhet blir guldets roll ännu viktigare. Forskning från bland annat World Gold Council visar att när aktie-obligationskorrelationen blir positiv, krävs en större allokering till guld för att bibehålla portföljens ursprungliga risknivå. Många experter rekommenderar en viktning på mellan 5% och 10% av portföljen till guld för att förbättra den riskjusterade avkastningen och minska nedgångar i oroliga tider.

Råvaror – Ett skydd mot inflation

Att investera i en bred korg av råvaror som inkluderar energi (olja, naturgas), industrimetaller (koppar) och jordbruksprodukter (vete, majs) är ett annat sätt att diversifiera en portfölj.

Egenskaper: Råvaror är de fysiska insatsvarorna i den globala ekonomin. Deras priser är en direkt komponent i inflationsmått som KPI. När energipriserna stiger, ökar transportkostnaderna och elpriserna. När jordbrukspriserna stiger, blir maten dyrare. Att äga råvaror kan därför fungera som ett mycket direkt skydd mot stigande levnadskostnader.

Korrelation: Precis som guld har råvaror som tillgångsklass en låg korrelation med finansiella tillgångar som aktier och obligationer. Priserna styrs av fundamentala krafter som global efterfrågan, produktionsnivåer, väderförhållanden och geopolitiska händelser, faktorer som ofta är frikopplade från börsens sentiment.

Portföljfördel: Flera studier och analyser visar att en strategisk allokering till en bred råvarukorg kan sänka den totala portföljrisken och förbättra den riskjusterade avkastningen över tid, särskilt genom att ge positiv avkastning i perioder då både aktier och obligationer faller. Även här 2022 ett bra exempel. Nedan ser du hur Nasdaq och hur en bred ETF mot råvaror presterade. Nasdaq föll med 33% medan råvarorna steg med 22%.

Del 4: Från teori till praktik

Att förstå teorin bakom korrelation och de olika tillgångsslagens egenskaper är det första steget. Nästa steg är att omsätta denna kunskap i praktiken. För de flesta privatsparare är det varken praktiskt eller kostnadseffektivt att köpa fysiska guldtackor, oljeterminer eller enskilda utländska statsobligationer. Lyckligtvis finns det nu för tiden många verktyg som har gjort det lättare för dig och mig. Bästa sättet enligt mig ärbörshandlade fonder (ETF).

ETF:er

En börshandlad fond (ETF) är en fond som handlas på börsen precis som en vanlig aktie. Dess syfte är att passivt följa utvecklingen av ett underliggande index som kan vara ett aktieindex, ett obligationsindex, ett råvaruindex eller en specifik sektor.

Fördelarna med att använda ETF:er för att bygga en diversifierad portfölj är många:

Diversifiering: Med ett enda köp får man exponering mot hundratals, ibland tusentals, underliggande värdepapper eller en hel tillgångsklass.

Låga kostnader: Eftersom de flesta ETF:er är passivt förvaltade är deras förvaltningsavgifter betydligt lägre än för aktivt förvaltade fonder vilket har en stor inverkan på den långsiktiga avkastningen.

Tillgänglighet: ETF:er har gjort tidigare svåråtkomliga tillgångsslag som guld, råvaror och specifika segment av obligationsmarknaden lättillgängliga för alla investerare.

Transparens och likviditet: Man kan köpa och sälja ETF:er under börsens öppettider och ser exakt vilka innehav fonden har.

En Inköpslista för Äkta Diversifiering

Nedan följer en lista på typer av ETF:er som kan användas som byggstenar för att konstruera en portfölj baserad på principerna om låg korrelation. Utöver de ETF:er jag nämner nedan så finns det givetvis mängder av andra ETF:er man kan använda sig av som erbjuder ungefär samma exponering.

Globala Aktier

En bred, global aktieindexfond bör utgöra grunden i de flesta långsiktiga portföljer.

Exempel: Xtrackers MSCI World UCITS ETF 1D

Defensiva Aktiesektorer

För att balansera den cykliska risken i en bred aktieexponering kan man addera ETF:er som fokuserar på defensiva sektorer.

Dagligvaror (Consumer Staples): ETF:er som investerar i globala eller amerikanska företag inom mat, dryck och hushållsprodukter.

Exempel: SPDR S&P U.S. Consumer Staples Select Sector UCITS ETF (Acc)

Hälsovård (Healthcare): ETF:er som ger exponering mot läkemedelsbolag, medicinteknik och bioteknik. Exempel: SPDR S&P U.S. Health Care Select Sector UCITS ETF (Acc)

Statsobligationer (Treasuries)

För att få den traditionella "flight-to-safety"-effekten är amerikanska statsobligationer det primära valet.

Långa löptider (20+ år): Dessa är mest känsliga för ränteförändringar och har historiskt gett bäst skydd vid recessioner.

Medellånga löptider (7-10 år): En balanserad kompromiss mellan ränteskydd och ränterisk.

Guld och ädelmetaller

Det finns två huvudsakliga sätt att få exponering mot guld via börsen.

Fysiskt backade ETC:er (Exchange Traded Commodities): Detta är det renaste och enklaste sättet. Varje andel i produkten är säkerställd med en motsvarande mängd fysiskt guld som förvaras i ett bankvalv. Prisutvecklingen följer guldpriset nästan perfekt.

Exempel på ETF-typer: SPDR Gold Shares (GLD), iShares Gold Trust (IAU), Xetra-Gold (4GLD).

Guldgruve-ETF:er: Dessa ETF:er investerar i en korg av aktier i guldproducerande företag. De erbjuder en potentiell hävstång på guldpriset (när guldpriset stiger ökar gruvbolagens vinster oproportionerligt mycket), men de introducerar också bolagsspecifik risk (operativa problem, politisk risk i gruvlandet etc.). Själv har jag valt ett något bredare bett mot ädelmetaller överlag via ETF:en WisdomTree Physical Precious Metals.

Breda Råvaror

För att få exponering mot en bred korg av råvaror och därmed ett mer generellt inflationsskydd.

Breda råvaruindex-ETF:er: Dessa produkter följer index som Bloomberg Commodity Index eller S&P GSCI, vilka inkluderar en mix av energi, industrimetaller, ädelmetaller och jordbruksprodukter. De investerar vanligtvis via terminskontrakt. Exempel på detta är: L&G All Commodities UCITS ETF - USD Acc

Känns det rörigt med alla ETF:er? Jag har sedan tidigare en Fredagsspecial om njust detta ämne som kommer att göra det mycket klarare för dig! https://www.fredrikochtobbe.se/post/fredagsspecial-allt-du-beh%C3%B6ver-veta-om-etf-er

Del 5: Fallgropar

Att bygga en portfölj baserad på låg korrelation är en kraftfull strategi om man vill minska volatiliteten men den är inte utan sina egna utmaningar.

Ingen försäkring är gratis och priset för den trygghet som äkta diversifiering erbjuder är en form av alternativkostnad. Under en lång och stark bull market, särskilt en som drivs av ett fåtal starka teman som tekniksektorn under 2010-talet, eller nu senast AI-håsen, kommer en väldiversifierad portfölj nästan garanterat att underprestera en mer koncentrerad portfölj.

När teknikaktier stiger med 30% på ett år kan det kännas frustrerande att se "tråkiga" tillgångar som guld eller obligationer i portföljen ge en blygsam avkastning eller till och med minska i värde. Detta kan leda till att investerare känner FOMO (Fear Of Missing Out) och överger sin strategi precis när den är som viktigast inför en kommande nedgång.

Målet med äkta diversifiering är inte att maximera avkastningen varje enskilt år. Det är att maximera den riskjusterade avkastningen över en hel marknadscykel, vilket inkluderar både upp och nedgångar. Strategin handlar om att säkerställa att man överlever de oundvikliga björnmarknaderna med kapitalet i behåll så att man kan dra full nytta av nästa uppgång. Det är en strategi för uthållighet inte för kortsiktig hås.

Slutsats:

För att på riktigt få till en robust och diversifierad portfölj krävs det mycket mer än bara en lång lista av aktier.

Äkta diversifiering handlar om låg korrelation, inte ett högt antal innehav. Att äga 50 teknikaktier är koncentration, inte diversifiering. Att kombinera aktier med tillgångar som statsobligationer, guld och råvaror är grunden till en diversifierad portfölj.

Att förstå de ekonomiska drivkrafterna är nyckeln. Varje tillgångsslag reagerar olika på tillväxt, inflation och rädsla. Genom att förstå dessa mekanismer kan man bygga en portfölj som är förberedd för olika ekonomiska scenarier, inte bara det som råder för stunden.

Den traditionella 60/40-portföljen är utmanad. I en värld där inflation kan vara ett lika stort hot som recession är den historiskt negativa korrelationen mellan aktier och obligationer inte längre en garanti. Detta ökar vikten av att inkludera alternativa diversifierare som guld och råvaror för att skapa ett mer komplett skydd.

ETF:er är det mest effektiva verktyget. För privatsparare erbjuder börshandlade fonder ett enkelt, kostnadseffektivt och tillgängligt sätt att implementera en sofistikerad tillgångsallokeringsstrategi.

Hur ska man agera nu?

Mitt syfte med detta inlägg är inte att ni alla nu ska hoppa ut och köpa råvaror, obligationer eller defensiva sektorer. Jag vill bara lyfta fram vad jag anser vara viktiga poänger när det kommer till diversifiering. Vi alla är olika, vi alla har olika syn på risk. En väldiversifierad portfölj är inte något för alla. Likaså är en koncentrerad portfölj inte något för alla! I håsiga tider hör vi ALLTID att folk predikar om att man bör ha en VÄLDIGT koncentrerad aktieportfölj. En koncentrerad portfölj är väldigt kul när det går bra, men helt hemsk när det vänder nedåt. Bara nu i veckan såg vi Danska jättebolaget Novo Nordisk falla med 30% på en enskild handelsdag och jag garanterar er att det var några stackare där ute som satt med 50% av sin portfölj i Novo. Det var säkert skitskoj när aktien steg från 200 DKK till 1000 DKK från 2021 - 2024, men mindre roligt nu när aktien fallit från 1000 DKK till 300 DKK! En sådan nedgång, med en koncentrerad portfölj, kan förstöra portföljens avkastning under många år! Efter att du läst detta inlägg så hoppas jag att ni kanske har fått upp ögonen för några nya tillgångar som kan passa in som en stötdämpare i portföljen när det väl vänder nedåt. Personligen äger jag mestadels aktier och har en stor vikt mot halvledarsektorn, det är ett aktivt val från min sida och jag är beredd att betala priset i form av hög volatilitet. Den stötdämpare jag har i portföljen är ETF:en mot ädelmetaller. Men jag tittar faktiskt på att plocka in den breda råvaru-ETF:en och XLV (healthcare) som ytterligare diversifiering mot min annars väldigt halvledar-tunga portfölj. Om det blir någon justering framöver får vi se. Men jag tycker att både XLV och råvarorna ser billiga ut för stunden! Varför har jag valt ädelmetaller som diversifiering i min portfölj? Jo för det är en av få tillgångar som historiskt har både minskat volatiliteten och ökat den totala avkastningen i portföljen! Här slipper man alltså (baserat på historiken) att ge upp avkastning för att bli diversifierad. Jag går igenom portföljexempel i videon nedan:

Det var allt för denna Fredagsspecial, jag hoppas att ni tyckte den var intressant. Vi ses 09:00 för Fredagslive i Discorden.

Kommentarer