Fredagsspecial: Allt du behöver veta om ETF:er

- Fredrik

- 28 mars 2025

- 12 min läsning

Det är ingen hemlighet att jag är ett stort fan av ETF:er som investeringsprodukt. Det är billigt, det är enkelt och man kan få tillgång till exponeringar som annars är svåra att få tag i via traditionella fonder. I det här inlägget kommer jag att gå igenom ALLT du behöver veta om ETF:er. Nu kör vi igång! Introduktion till ETF:er

ETF är en börshandlad fond och kommer från engelskans Exchange Traded Fund och är en fond som handlas direkt på en börs på samma sätt som en aktie. Detta betyder att du kan köpa/sälja flera gånger under dagen om du vill och det finns inget "lagg" i köp/sälj som det finns hos traditionella fonder. Precis som andra fonder består en ETF av en portfölj av värdepapper, detta kan vara aktier, obligationer eller råvaror som i sin tur följer värdeutvecklingen på en underliggande tillgång eller ett index. Det betyder att om det underliggande indexet stiger eller sjunker, kommer ETF:ens värde att röra sig i princip i takt med det.

ETF:er kan sägas kombinera det bästa av två världar: de har aktiers handelsmöjligheter och likviditet samtidigt som de ger fonders diversifiering och investerarskydd. Med en enda ETF kan du få exponering mot exempelvis ett helt index, som OMXS30, SP500 eller MSCI World. Du kanske också har en tro på att en viss sektor kommer att prestera starkt framöver? Även då är ETF:er vägen att gå! Det finn t.ex. ETF:er med exponering mot teknik, hälsovård, halvledare eller cybersecurity, valmöjligheterna är många! Det finns också ETF:er med exponering mot en viss tillgångstyp, t.ex. guld, olja eller andra råvaror. Detta utan att du behöver köpa varje underliggande innehav individuellt. ETF:er har under senare år blivit allt mer populära i Sverige och under 2024 ökade antalet svenska ETF-innehavare med 15% i takt med att fler investerare upptäckt de låga avgifterna och flexibiliteten som ETF:er erbjuder. I den här guiden går vi igenom vad ETF:er är, deras fördelar och risker, hur de skiljer sig från vanliga fonder, samt några viktiga aspekter för oss svenska investerare.

Fördelar med ETF:er

Låga avgifter: Förvaltningsavgifterna för ETF:er är ofta betydligt lägre än för traditionella aktivt förvaltade fonder. De flesta ETF:er är passiva indexfonder, vilket innebär lägre kostnader än fonder där förvaltare aktivt väljer ut aktier. Lägre avgifter gynnar dig som investerare eftersom mer av din avkastning stannar i din egen ficka. Min egna uppfattning är att den årliga avgiften för de flesta ETF:er ligger kring 0,2%.

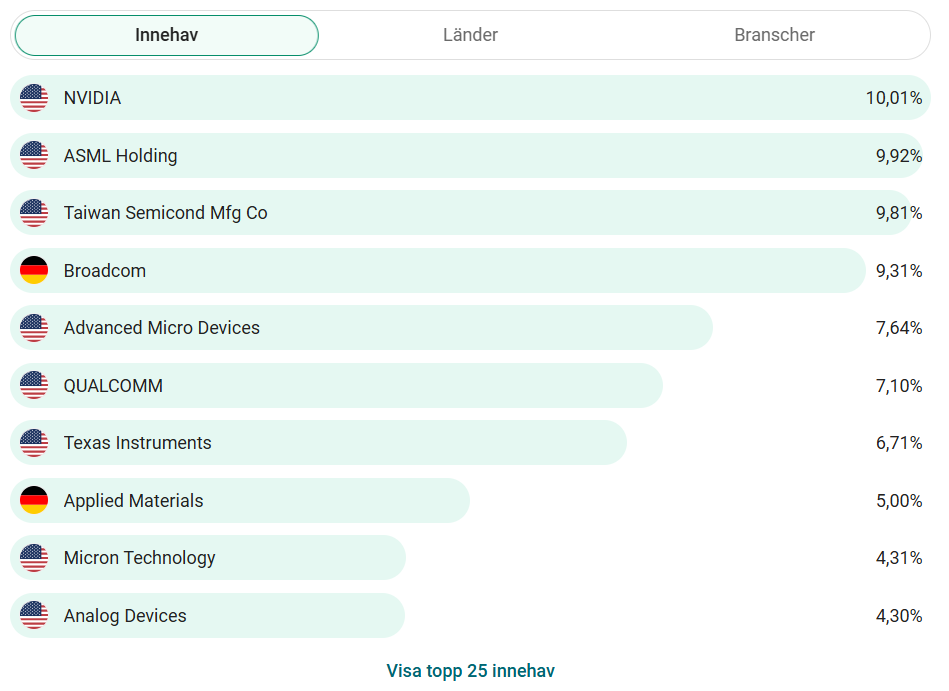

Exempel på hur avgifterna ser ut för en ETF Diversifiering: Med en enda ETF kan du sprida risken över väldigt många innehav. ETF:er ger exponering mot en korg av tillgångar, det kan vara hundratals aktier i ett index eller en mix av obligationer, vilket minskar risken jämfört med att äga enstaka värdepapper. Detta gör det enkelt även för oss "småsparare" att diversifiera sin portfölj över olika sektorer, regioner och tillgångsslag. Du kan till och med nå marknader som annars vore näst intill omöjliga att nå, såsom företagsobligationsmarknaden eller tillväxtmarknader, via specialiserade ETF:er. Jag gillar ofta att skjuta brett med ETF:er, om jag har en take på marknaden, exempelvis 2022 då jag började handla in VanEck Semiconductors till portföljen. Istället för att köpa massor enskilda bolag och eventuellt missa uppgången på grund av dålig stockpicking så föredrar jag att skjuta med hagelbrakaren.

Innehaven i VanEck Semiconducotrs Flexibilitet och likviditet: Till skillnad från vanliga fonder kan ETF:er köpas och säljas när som helst under börsens öppettider. Du får alltså möjlighet att reagera och agera på händelser i realtid. Priserna uppdateras löpande och det finns kontinuerligt köp och säljkurser tillgängliga under handelsdagen. Detta innebär en hög likviditet och du kan snabbt sälja av hela din investering om du nu skulle behöva det vilket ger större flexibilitet i din portfölj.

Transparens: De flesta ETF:er redovisar sina innehav dagligen vilket ger dig som investerare full insyn i exakt vad du äger. Denna transparens gör att du lätt kan se fondens aktuella innehav och värde i realtid. Det gör det enklare att förstå riskerna och följa utvecklingen. Du vet med andra ord vad du köper.

Utöver dessa punkter kan det nämnas att ETF:er ofta är tillgängliga i ett brett utbud hos nätmäklare. Att handla en ETF hos till exempel Avanza eller Nordnet går till på samma sätt som att handla en aktie, vilket gör dem lättillgängliga för både nybörjare och erfarna investerare. Vissa ETF:er är dessutom skatteffektiva (mer om detta nedan) och kan ge utdelningar som ett komplement till kursuppgång vilket kan passa investerare som söker löpande inkomster.

Skillnader mellan ETF:er och traditionella fonder

Även om ETF:er tekniskt sett är fonder så skiljer de sig på flera sätt från vanliga fondandelar. Här är några av de viktigaste skillnaderna att känna till:

Handel och prissättning: ETF:er handlas i realtid på en börs vilket betyder att priset fluktuerar under dagen och du köper/säljer till det aktuella marknadspriset vid orderögonblicket, precis som med aktier. En traditionell fond å andra sidan prissätts normalt bara en gång per dag (vid dagens slutkurs/NAV-värde). Det innebär att alla som lägger order under en dag får samma slutkurs, oavsett tidpunkt. För dig som investerare ger ETF:er således möjlighet till intradagshandel och snabbare affärer medan vanliga fonder ger ett avslut per dag.

Avgifter och kostnader: Generellt har ETF:er lägre årliga förvaltningsavgifter än traditionella fonder särskilt om man jämför med aktivt förvaltade fonder. Däremot tillkommer vanligtvis courtage när du köper eller säljer en ETF, precis som för vanlig aktiehandel. Vanliga fonder köps oftast utan courtage (direkt via fondbolaget eller banken) men har istället ofta högre löpande avgifter. För den som handlar väldigt frekvent i ETF:er kan courtaget bli en kostnad att ta med i beräkningen. För den långsiktiga investeraren är den engångskostnaden oftast försumbar jämfört med skillnaden i årlig avgift.

Exponering och strategier: Många traditionella fonder är aktivt förvaltade och försöker slå sitt index medan ETF:er nästan alltid är passiva och följer ett index. Detta betyder att ETF:er inte kan prestera bättre än sitt jämförelseindex (innan kostnader). Man får helt enkelt indexavkastningen minus avgifter. Å andra sidan ger ETF:er tillgång till ett stort urval av index och tillgångsslag. Du kan via ETF:er exponera dig mot allt från breda globala aktieindex till smala branschindex eller råvaror. Dessutom kan du med vissa ETF:er använda strategier eller ta positioner som inte är möjliga med vanliga fonder exempelvis kan du gå kort eller använda hävstång om du nu vill det. Det finns ETF:er som ger hävstång (t.ex. 2x daglig utveckling) och så kallade bear/inverse-ETF:er som går upp i värde när underliggande index faller.

Struktur och likviditet: En strukturell skillnad är hur fondandelar skapas och handlas. En traditionell fond köps direkt via fondbolaget och du får nya andelar när du köper och fonden löser in andelar när du säljer. En ETF handlas mellan investerare på börsen och market makers ser till att skapa eller lösa in stora block av ETF-andelar mot fondens innehav för att kursen ska hållas nära NAV. I praktiken märker du som investerare mest att ETF:ens börskurs brukar ligga mycket nära det underliggande tillgångarnas värde. Investerarskyddet är liknande för ETF:er och vanliga fonder. I en fysisk ETF äger du indirekt en andel av de underliggande tillgångarna precis som i en vanlig fond vilket innebär att fondens tillgångar är separerade från utfärdarens balansräkning. En ETF kombinerar således aktiers fördel vad gäller handel och likviditet med fonders fördel vad gäller riskspridning och skydd för spararen.

Risker med ETF:er

Liksom alla investeringar kommer även ETF:er med risker. Här är några riskfaktorer att ha i åtanke innan du investerar i en börshandlad fond:

Marknadsrisk: ETF:er speglar utvecklingen på de marknader eller index de följer. Det innebär att om marknaden för de underliggande tillgångarna går ned så sjunker också värdet på din ETF i motsvarande grad. Det här förstår nog varenda kotten, men det är alltid bra att förtydliga!

Likviditetsrisk: Även om många stora ETF:er är mycket likvida, det vill säga att det är mycket omsättning i pappret, finns det även mer nischade ETF:er med lägre handelsvolym. Lägre likviditet kan leda till större skillnad mellan köp och säljkurs (spread) och det kan bli svårare eller dyrare att sälja en större post vid behov. Under normala marknadsförhållanden ställer market makers priser i de flesta ETF:er men vid extrema rörelser i marknaden, typ Corona-kraschen, kan likviditeten tillfälligt försämras.

Valutarisk: Om du köper en ETF som investerar i utländska tillgångar eller är noterad i en annan valuta än svenska kronor kan valutakursförändringar påverka din avkastning. Till exempel, en global ETF i USD kan sjunka i värde för en svensk investerare om dollarn försvagas kraftigt mot kronan, även om innehaven i lokal valuta har gått upp. Valutarisken är en extra risk att beakta utöver marknadsrisken. Vissa ETF:er erbjuder valutasäkrade andelsklasser för att neutralisera denna risk men dessa kan ha något högre avgifter. Det är lite vad vi har upplevt under de senaste veckorna då SEK har stärkts mot både USD och EUR. Vill man ha en ETF som är hedgad mot exempelvis EUR eller USD så söker man bara "hedged" och namnet på valutan så får man upp många förslag. Det finns dock ett rätt begränsat utbud av de ETF:er som har hedge mot valuta.

Spårningsfel (tracking error): Idealet för en indexföljande ETF är att leverera exakt samma avkastning som sitt jämförelseindex men i praktiken uppstår ofta små avvikelser. Spårningsfel innebär att ETF:ens avkastning skiljer sig något från indexets på grund av förvaltningsavgifter, transaktionskostnader, skatter eller ineffektiv replikering. Förvaltningsavgifter, valutarörelser och handel inom fonden är vanligtvis de största orsakerna till avkastningsskillnaden mellan indexet och ETF:en. Normalt är dessa avvikelser små men de kan öka om ETF:en använder en mindre effektiv strategi.

Vad är UCITS och varför är det viktigt?

När du letar efter ETF:er stöter du ofta på beteckningen UCITS. UCITS står för Undertakings for Collective Investment in Transferable Securities och är ett EU-regelverk för fonder. Enkelt uttryckt är en UCITS-fond en fond som uppfyller de strikta krav som EU-direktivet ställer, vilket ger den rätt att marknadsföras till allmänheten inom hela EU. Om en fond (inklusive en ETF) har UCITS-status i ett EU-land, får den säljas fritt i alla andra EU-länder utan ytterligare godkännanden. Detta underlättar gränsöverskridande investeringar och gör att svenska sparare får tillgång till ett bredare utbud av fonder och ETF:er.

UCITS-regelverket är viktigt ur ett investerarskyddsperspektiv. UCITS-fonder måste följa strikta regler kring bland annat diversifiering, likviditet och belåning/derivat. Till exempel får en UCITS-fond normalt inte investera mer än 5–10% av sina tillgångar i ett enskilt värdepapper eller emittent vilket tvingar fonden att sprida riskerna. Dessutom ställs höga krav på transparens och regelbunden information till andelsägarna. Sammantaget gör detta att UCITS-fonder (inklusive UCITS-ETF:er) generellt uppfattas som säkrare, välreglerade och pålitliga investeringsprodukter. För dig som investerare innebär UCITS-stämpeln en extra trygghet då fonden står under tillsyn och måste leva upp till gemensamma europeiska standarder för riskhantering.

För svenska investerare är UCITS särskilt relevant då de flesta ETF:er som marknadsförs här är just UCITS-klassade. Faktum är att det europeiska regelverket (bl.a. MiFID II/PRIIP) i praktiken har begränsat möjligheten för privatpersoner i Sverige att köpa icke-UCITS ETF:er. Till exempel kan du som vanlig investerare inte enkelt köpa amerikanska ETF:er via svenska plattformar eftersom dessa inte uppfyller UCITS-kraven eller saknar EU-godkända informationsdokument. Därför riktar sig intresset istället mot europeiska alternativ och utbudet av europeiska UCITS-ETF:er har ökat kraftigt.

Fysiska vs syntetiska ETF:er

En viktig teknisk detalj med ETF:er är hur de spårar sitt index detta kan ske antingen fysiskt eller syntetiskt.

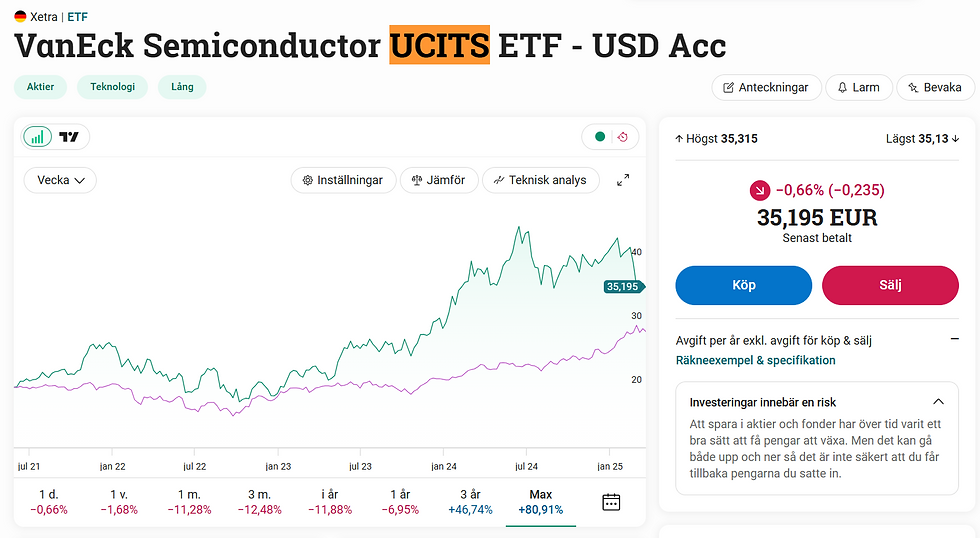

Fysisk ETF: En fysisk ETF investerar faktiskt i de värdepapper som ingår i indexet den följer, antingen helt och hållet eller genom ett representativt urval (sampling). Om du köper en fysisk index-ETF på OMXS30 kommer fonden alltså att äga de 30 aktierna i OMXS30-indexet. Fördelen med fysisk replication är att det är lätt för investerare att förstå och se fondens innehav och risken bedöms generellt som lägre eftersom du som andelsägare har direkt äganderätt till de underliggande tillgångarna via fonden. Detta står ofta väldigt tydligt i faktabladet, nedan är ett exempel från hur det står i VanEck Semiconductors.

Syntetisk ETF: En syntetisk ETF använder däremot derivatavtal för att ge avkastning som motsvarar indexet. Istället för att själv äga alla underliggande värdepapper ingår fonden t.ex. ett swapavtal med en motpart som åtar sig att leverera indexavkastningen mot att fonden betalar en avgift eller ränta. Fördelen med syntetisk replication är att det kan ge tillgång till marknader där det är svårt eller kostsamt att köpa de faktiska tillgångarna (t.ex. vissa tillväxtmarknader eller råvaruindex). Nackdelen är lägre transparens och en viss motpartsrisk – man är beroende av att derivatmotparten fullgör sina åtaganden. Det europeiska UCITS-regelverket begränsar dock denna risk genom att kräva att en syntetisk ETF har en säkerhetskorg (collateral) med minst 90% av fondens värde, vilket gör att investerarens risk vid en motpartskonkurs maximeras till 10%. I praktiken ställer alltså reglerna krav på att syntetiska ETF:er ska ha högkvalitativ säkerhet för att skydda andelsägarna. Syntetiska ETF:er är inte nödvändigtvis farliga men det är viktigt att förstå hur de är uppbyggda. Som investerare kan du ofta se i ETF:ens faktablad om den använder fysisk eller syntetisk replication och välja det du är mest bekväm med.

Skattefrågor – att äga ETF:er på ISK eller fondkonto

Skatt är en annan viktig aspekt för svenska investerare. Rent skattemässigt behandlas en ETF mycket likt en vanlig fond. Om du äger en ETF på ett traditionellt aktie & fondkonto beskattas du med 30% kapitalskatt på utdelningar och vinster vid försäljning, precis som för aktier och fonder. Däremot slipper du som fondandelsägare numera deklarera enskilda affärer manuellt din bank/fondkommissionär lämnar kontrolluppgifter till Skatteverket och vinster/förluster kommer förtryckta i deklarationen (alternativt en schablonintäkt för fondinnehav). På ett vanligt fondkonto är alltså skatten 30% på alla realiserade vinster

Många svenska investerare väljer dock att äga sina ETF:er på ett Investeringssparkonto för att förenkla hanteringen och för att sänka skatten. Ett ISK beskattas inte per affär, utan istället betalar du en årlig schablonskatt baserad på kontots genomsnittliga värde under året. Fördelen är att du inte betalar någon kapitalskatt på faktiska vinster eller utdelningar, och du behöver inte deklarera varje enskild försäljning. Banken sköter skatteberäkningen automatiskt. Schablonskatten på ISK har varierat något år till år då den baseras på statslåneräntan, men har de senaste åren legat runt 0,375% – 0,453% av värdet per år. Från och med 2025 införs dessutom ett skattefritt belopp på ISK: de första 150 000 kronorna i samlat sparande på ISK (per person) beskattas inte alls. Detta tak planeras höjas till 300 000 kr år 2026, vilket ytterligare gynnar småsparare. Utdelningar och källskatt – Irland och Luxemburg

Man hör ofta om att man ska äga ETF:er som delar ut pengar på kapitalförsäkring på grund av källskatten. Men jag vill påstå att detta är lite av en skröna! En stor andel europeiska UCITS-ETF:er är juridiskt registrerade i Irland eller Luxemburg. Det är inte någon slump. Utan skattemässigt betyder det stora fördelar för oss ägare och för utställarna av ETF:erna. För dig som svensk investerare finns det flera fördelar med detta särskilt vad gäller källskatt på utdelningar:

När ETF:er i Irland eller Luxemburg delar ut pengar till dig som svensk ägare tas det normalt ingen källskatt ut i Irland/Luxemburg.

Du slipper därmed krångliga processer för att begära återbetalning av utländsk källskatt (avräkning) i Sverige eftersom den extra skatten helt enkelt inte uppstår från fondens hemvist.

Detta gör UCITS-ETF:er i just dessa länder extra intressanta för oss småsparare som vill undvika onödig dubbelbeskattning. För att ta reda på vilket land ETF:en beskattas i så går du helt enkelt bara in på ETF:ens faktablad och där brukar det stå väldigt tydligt.

ACC eller DIST – hur hanteras utdelningen?

UCITS är en beteckning du ofta stöter på när du tittar på ETF:er, två andra beteckningar du ofta ser är "ACC" eller "DIST". ACC är förkortning för Accumulating och DIST är förkortning för Distributing. Dessa anger hur fonden hanterar utdelningar från de underliggande tillgångarna:

ACC (ackumulerande): Här återinvesterar fonden automatiskt alla utdelningar i fondens innehav. Du ser aldrig några kontanta utdelningar på ditt konto utan istället stiger fondvärdet över tid i takt med att utdelningarna återinvesteras. Detta kan vara skattemässigt fördelaktigt för dig som är långsiktig. På ett ISK i Sverige gör det i praktiken liten skillnad om utdelningen är ackumulerad eller distribuerad, men du slipper hantera återinvestering själv.

DIST (distribuerande): Här delar fonden ut pengarna till dig som andelsägare. Då får du likvider som du kan välja att återinvestera på egen hand eller använda till annat, typ köpa bärs. Om fonden är noterad i t.ex. Irland/Luxemburg är det som sagt ingen källskatt på vägen och du behöver bara förhålla dig till beskattning i Sverige t.ex. ingen direkt skatt om den ligger på ISK, men utdelningen räknas in i schablonunderlaget.

Vilken variant som är bäst beror mycket på din investeringsstrategi och ditt personliga tycke. Vissa investerare föredrar att se kontanta utdelningar (DIST), särskilt om de vill leva på utdelningar eller allokera om kapitalet. Andra föredrar den automatiska återinvesteringen (ACC) för att förenkla ett långsiktigt “köp och behåll”-sparande.

Hitta ETF:er Är du på jakt efter ETF:er så är det enkelt att hitta inne på Avanza eller liknande mäklare. I exemplet går jag igenom hur du går tillväga på Avanza. Först trycker du på "Spara & Investera". Sedan letar du dig ner "Börshandlande produkter".

När du väl har klickat där så trycker du på "ETF:er" och sist men inte minst så trycker du på "ETF-listan".

När du har gjort det landar du på denna sida: https://www.avanza.se/borshandlade-produkter/etf-torg/lista.html?s=managementFee.asc&o=0 och det är här du kan börja leta efter det du vill ha! Låt säga att du är ute efter exponering mot Japan eftersom att du vill rygga Warren Buffett som nu har börjat investera mycket i landet. Då söker du bara på "Japan" i rutan och vipps så har du fått upp inte mindre än 61 olika ETF:er. Väldigt enkelt och smidigt.

Sammanfattning

ETF:er har det mesta man vill ha! Dom kombinerar låg kostnad, diversifiering och flexibilitet på ett sätt som tidigare var svårt att uppnå för en vanlig sparare. Genom att förstå fördelarna, så som låga avgifter, transparens och möjlighet till realtidshandel och vara medveten om skillnaderna mot traditionella fonder och de risker som finns så kan du bättre utnyttja ETF:er i ditt sparande. Det europeiska UCITS-regelverket ger en trygghetsstämpel som gör att du kan känna dig säker på att de ETF:er du hittar hos svenska aktörer uppfyller grundläggande krav på skydd och diversifiering. Vill du ha tag i billig utdelning som kommer in på ditt konto, DIST, så satsa på ETF:er i Luxemburg eller Irland. ETF:er är en mycket bra tillgång för att få billig och bra exponering. Man kan med hjälp av ETF:er skjuta väldigt brett med globala ETF:er eller verkligen nischa in sig mot en enskild sektor som man tror starkt på! Det var allt jag hade att säga om ETF:er. Om du har några frågor som du tror att jag kan svara på så får du gärna kommentera dessa så ska jag svara så gott jag kan!

Klockan 09:00 ses vi för Fredagslive 🍻

Kommentarer