En uppdatering på kasinobolagen och deras värderingar

- Erik

- 16 jan. 2023

- 10 min läsning

Fredagens stora nyhet var onlinekasinooperatören Kindreds vinstvarning. Aktien straffades rejält på börsen, drivet av sämre än förväntad lönsamhet men också på grund av sänkt anseende i många investerares ögon. Även Affärsvärldens slopade av deras köprekommendation efter nyheten bidrog troligtvis till nedgång. Kindreds resultat är en del i en stor omställning inom branschen. Kasino, och i synnerhet onlinekasino, är en starkt växande bransch. Onlinecasino väntas globalt växa med närmare 10% under flera år framöver.

Trots detta är dessa bolag ofta billiga på värderingsmultiplar på börsen. Branschen associeras med missbruk, misär och ekonomisk förlust och har således flera strukturella motgångar. Företagen inom branschen startas dessutom ytterst sällan av passion utan är alltid grundade av företagare som brinner för pengar. Detta är inte nödvändigtvis en dålig sak, och kan leda till bra capital allocation, men reflekteras också ofta i tjänstemannastyrda bolag utan långsiktig stringens. Som bekant finns dock ofta undantag som bekräftar regeln. Livecasinoleverantören Evolution ger förvisso VDn störst löneförhöjning av alla svenska bolag, men samtidigt finns det få VDar som konkurrerar med hans passion. Värre är det i andra bolag, där lönerna stiger och verksamheterna stagnerar.

Jag följer inte alla världens kasinobolag men anser denna bransch erbjuda väldigt många intressanta lägen i flera olika aktier. Exempelvis ingår flera av dessa bolag i Kvalitetsaktiepoddens kända “Buy and hold”-portföljer, vilka är portföljer med 10 aktier som de anser sig bekväma att äga i byrålådan i åtminstone 18 år. Jag är aktieägare i livecasinoleverantören Evolution sedan flera år tillbaka och har även nyligen köpt en liten andel i operatören Rivalry, men mer om det i ett framtida inlägg. Utöver dessa följer jag ett flertal bolag mer noggrant, och hoppas därför att i denna text kunna ge en överblick över bolagen och värderingarna inom casinobranschen, med fokus både på leverantörer, operatörer och affiliates.

Låt oss börja med leverantörerna, som på svenska börsen främst är koncentrerade till giganterna Evolution och Kambi, men som också återfinns på börsens minsta listor i form av slot-spel-utvecklare som LL Lucky games och Fantasma.

Evolution behöver ingen introduktion för de allra flesta. Detta bolag är ett av världens största bolag inom casinobranschen och världens största leverantör till densamma. Detta bolag är av flera, inklusive mig, prisat för deras operationella excellens, KPI-drivna fokus och ledningens uppenbara passion - företagets enorma storlek till trots. Som leverantör till livekasinobranschen i monopolliknande ställning (på grund av tekniskt försprång) har Evolution samarbeten med nästan samtliga av världens ledande kasinoföretag, och listan växer fortsatt. Aktien är ned ca 35% från toppen i början av 2021, dvs för 2 år sedan, vilket inte är en konsekvens av dålig operationell framgång utan snarare på grund av att bolaget tappat den premievärdering som aktien fick på börsen i samband med den starka tillväxten och förvärvet av NetEnt (som har underpresterat marknadens förväntningar) under 2020. I dagsläget handlas Evolution på framåtblickande multiplar mer i linje med det historiska snittet, vilket gör aktien mer intressant.

Till skillnad från historien blir det dock osannolikt med ytterligare marginalexpansion framöver, åtminstone de kommande par kvartalen, vilket gör att aktien kanske framstår något mindre glödhet än under hysterin i inledningen av 2021. För hela kalaset betalar man ca PE 18 för 2024E. Detta med ca 20% tillväxt under året i ryggen. Billigt i förhållande till mycket annat, men ändå dyrare än mycket annat inom branschen. Jag tycker att Evolution förtjänar en premievärdering. Deras management och livecasino är outstanding. De har dock mycket att bevisa inom kasinoautomaterna. Får de ordning på det kan det vara anledning för omvärdering (uppvärdering) av aktien. Tidigare ambitioner om ökat intresse på amerikanska marknaden är troligtvis fortfarande relevanta, men i takt med att de amerikanska värderingarna sjunkit mer än de svenska framstår detta inte längre som en lika intressant option. Evolution är för mig ett relativt försiktigt värderat svenskt storbolag. Jag har gärna åtminstone ett sådant i min portfölj. Jag anser det inte se jättebilligt ut men det finns många intressanta optioner och jag känner mig bekväm med att det är en aktie som har förmåga att överavkasta börsen rejält framöver. Den ligger kvar i min långlåda men behöver falla under historiskt värderingssnitt för att bli intressant för mer kortsiktig handel.

Den andra stora leverantören på svenska börsen är Kambi. Där börjar det nu se riktigt hårigt ut. Från att tidigare ha hyllats som en världsledande leverantör med flera framstående kunder hyllas det istället som en världsledande leverantör med en spridd skara mindre samarbeten och dessutom en halvudda förvärvsagenda. På estimaten för 2022e och 2023e är aktien inte alls dyr (EV/EBIT 15 resp. 10), men bekymret kvarstår - ingen vet hur Kambi ska parera förlusterna av deras viktiga kunder från 2024-. Kambi var i mina ögon tidigare en väldigt intressant aktie där man kunde köpa en världsledande leverantör med stora fina kunder och en evig uppköpsoption. Nu tycks dock konkurrenter vinna mark - den potentiella kunden BetFanatics valde att utnyttja en brittisk konkurrents sportbok istället för Kambi. Detta nederlag följer efter spekulation om att Fanatics skulle vara intresserade av att köpa upp Kambi. Således har förutsättningarna för Kambi blivit kraftigt försämrade. De har tappat viktiga befintliga kunder och misslyckats skriva på med nya. Samtidigt har uppköpsoptionen blivit mindre trolig då finansieringsklimatet för förvärv försämrats samtidigt som antalet potentiella aktörer minskat. Slutligen har marknaden haft förhoppningar om att bristen på insynsköp i bolaget varit en reflektion av att ledningen suttit under uppköpsförhandlingar under längre tid. Veckans lilla insynsköp på 50.000 SEK av ett styrelseledamot förkastade alltså (i teorin, även om det i praktiken är relativt vanligt med insynshandel i synnerhet kasinobranschen, t.ex. köpte NetEnts ledning efter att ha haft ett första kaffemöte med Evolution, ett antal månader innan förvärvet.) även denna teori.

Utöver långsiktig problematik finns det också viss kortsiktig oro att Kindreds vinstvarning, som drivs av en oväntat låg sportbokmarginal, kan vara kopplad Kambi, som är en leverantör till Kindred.

En tredje leverantör är GAN - som jag tidigare ansåg vara ett relativt intressant case. De förvärvade dock en operatör (Coolbet) som både skapat problem för den befintliga verksamheten men också satt käppar i hjulet för det förvärvade bolaget. Jag tycker att dessa kan vara intressanta att ha ett öga på vid eventuell återkomst av kasino-hausse i USA men med tanke på bolagets profil och förlustbringande karaktär finns det nuförtiden mycket mer intressant värderade operatörer. Låt oss diskutera dessa!

Vi återvänder till Kindred. Med varumärken som Unibet och Maria Casino är Kindred ett av världens ledande varumärken inom kasino. Företaget har dessutom en tydlig policy om att minska problemspelande och att verka inom reglerade marknader. Tanken är att detta leder till mer stabilitet och ökad värdering (mindre anti-ESG..) men det råder blandade åsikter på marknaden huruvida att verka på reglerade marknader verkligen innebär bättre riskprofil och bättre ROI “return on investment” än mer opportunistisk marknadsföring - vilket jag återkommer till i stycket om nästa bolag. Aktien har haft negativ avkastning på 5 år sikt och har haft en jobbig period sedan företaget blev utestängda från Nederländerna i samband med landets reglering. Nederländerna var en av Kindreds främsta marknader och landet hade en väldigt unik profil med höga marginaler för etablerade spelare då bonusar och annan dyr marknadsföring ej var tillåtet. Kindred har nu fått en licens för marknaden och hoppas att åter tjäna storkosing på marknaden.

Vad är då framtidsutsikterna och vad betalar man för detta? Som nämnt tidigare föll Kindreds aktie brant i fredags efter att företaget meddelat en vinstvarning för fjärde kvartalet. I motsats till mångas förväntningar bidrog fotbolls-VM med minskad omsättning och lönsamhet under kvartalet. Detta förklaras både av ett mer luftigt spelschema i världens ligor i samband med VD, men också av en lägre sportboksmarginal. Varför marginalen sjunkit är fortfarande obekräftat, men en tänkbar förklaring är att stora delar av volymen inom sportbok kommer från franska fans som delvis lagt pengar på framgång för deras målskytt Mbappé. Betting handlar nämligen sällan om 1X2 vem som vinner matchen längre, utan stora volymer kommer istället från nya tekniker betbuilders och livebetting - där stora summor troligtvis placerades på Mbappé och Messi som målskyttar, vilket också blev fallet. För Kindreds EBITDA innebär detta ett resultat på 39 MGBP mot väntade 54 MGBP - en miss på närmare 30% och en tillväxt y/y på 41% men en minskning mot 2020s resultat på -67%.

Marknaden har ofta en förmåga att överreagera kortsiktigt på enstaka resultat, men detta kan också ofta ge lägen att köpa långsiktigt om framtidsutsikterna fortsatt ser lika ljusa ut. Tyvärr lämnade Kindred också en något undermålig prognos för 2023s resultat - att uppnå minst 200 MGBP under året i EBITDA. En imponerande siffra, men under analytikernas förväntningar på 222. Detta motsvarar en värdering på ca EV/EBITDA 10,5 för 2023e alternativt EV/EBIT 14,2.

Detta tycks historiskt ha varit en gynnsam värdering att investera vid, även om det på bakåtblickande siffror ofta har varit billigare än så i aktien.

Kindred har uppenbarligen haft en turbulent tid och 2022 blir första året med negativ tillväxt i företagets historia. Om detta inte innebär ett trendbrott kan Kindred vara långsiktigt intressant, och jag tycker inte det är underligt att bolaget ofta återfinns i Kvalitetsaktiepoddens utmärkta podcast.

Nästa svenska kasinooperatör är Betsson. Till skillnad från Kindred har de istället en mer aggresiv agenda med större fokus på tillväxt och gråa marknader och mindre på ESG och varumärke. Även detta företag har en fantastisk historisk utveckling väldigt likt den Kindred har haft. Även den historiska värderingen har korrelerat väl. Vad som däremot skiljer bolagen åt rejält är året 2022. Även Betsson hade en ledande ställning på den nederländska marknaden innan företaget portades under licensieringsperioden. Trots detta lyckades Betsson att växa hela koncernens omsättning under denna tid.

Genom snabbfotad expansion, i synnerhet i Sydamerika, har företaget kunnat parera kortsiktiga motgångar. Till skillnad från att tjäna sina pengar på sportbok är dock Betsson främst fokuserade på kasino. Detta tidigare påstående var en sanning för enbart något år sedan, men i senaste kvartalet utgjorde faktiskt sportboken ca ⅓ av företagets omsättning och växte ca 5 gånger snabbare än övriga verksamheten. Betssons sportbok är egenutvecklad och möjliggör för intressant B2C och B2B-verksamhet. Ett stort frågetecken är just detta dock. Betsson har en betydligt sämre grad av extern genomlysning än Kindred och det råder stora frågetecken bland företagets investerare varifrån företagets intäkter kommer. Vissa är bombsäkra på att en betydande del av resultatet kommer från en enskild partner i Turkiet, medan andra menar att detta är omöjligt med tanke på turkiska lirans betydligt kraftigare svängningar än Betssons resultat från denna geografi. Att företaget dessutom verkar på marknader med annan / avsaknad av reglering gör förstås att mindre skattedata och liknande blir tillgängligt. Företaget har en otroligt smaskig värdering enligt analytikerkonsensus.

Det är dessutom min åsikt att Betsson är duktiga på capital allocation. De genomför förvärv till bra priser, delar ut pengar och bedriver aktieåterköpsprogram när detta är relevant. Betsson har haft en otroligt stark utveckling på börsen, och aktien steg nästan +70% under 2022. Dagens tydliga framgångar kan förstås mötas med liknande bekymmer som Nederländerna orsakade, men jag är positiv till företagets diversifiering och tror att det är en gynnsam metod att växa i deras takt på deras marknader. Detta är också varför jag köpt lite aktier i Rivalry, vilket jag återkommer till i en senare text.

Innan jag avslutar med en generell text om hur kasinoföretagens värderingar har utvecklats de senaste åren, och hur skillnaden mellan Europa och USA har utvecklats, tänkte jag också kort återge vad de största förändringarna är inom Affiliate-branschen, som till skillnad från de tidigare nämnda faktiskt kännetecknats av flera stora M&A-affärer den senaste tiden.

Inom affiliate-branschen återfinner vi företag som Better Collective, GIG Catena Media och Raketech. Detta är företag som genom att äga ledande webbsidor relaterat till kasino tjänar pengar på att dirigera nya spelare till olika kasinooperatörer. Detta är en bransch som historiskt förknippats med låga värderingar - mycket drivet av att det är en snabbrörlig bransch som är svårprognostiserad. Ett väldigt välkänt exempel på dessa företag är Catena Media - som utan tvekan bevisat att det går att göra aktieägare besvikna trots denna “enkla” verksamhet.

Det har varit många tuffa år för aktieägarna och därför är årets uppgång på nästan +40% nästan osynlig i grafen. Hur kommer det sig att aktien har handlats ned så kraftigt och varför har den vänt upp på sistone?. På gruppnivå har Catena Media stagnerat sedan 2018 med liknande omsättning och vinst. Fördelningen på intäkterna har dock förändrats.

Nordamerika, som sedan ett år tillkommit till gruppen, växer under 2022 ca 10% y/y, samtidigt som Catena Medias tillgångar i Europa har krympt tvåsiffrigt. Den Nordamerikanska verksamheten utgjorde 58% av gruppens intäkter i Q3, vilket kommer öka rejält under 2023. Anledningen till detta är att Catena Media nämligen alldeles nyss just sålde deras största varumärke - den ledande affiliatehemsidan i Europa - AskGamblers. AskGamblers är ett välrenommerat varumärke med god historik. Under 2022 krympte dock intäkterna tvåsiffrigt mot 2021. Som en del av Catena Medias omställning mot Nordamerika (och försök att bibehålla organisk tillväxt) såldes därför denna verksamhet de sista dagarna under 2022. Förvärvaren är det också noterade i Sverige bolaget: Gaming Innovation Group. Prislappen på ca 4,5x EBITDA är relativt låg sett till AskGamblers etablerade position, men det som upprörde marknaden med affären var troligtvis affärens upplägg. Catena Media är inte i ett uppenbart behov av kapital, och incitamenten för att sälja AskGamblers framför mindre tillgångar i Europa är oklara. Utöver detta är betalningsmodellen för affären ytterst märklig.

Enligt avtalet kommer priset att betalas i tre trancher, 20 miljoner euro i Q1 2023, 10 miljoner 1 år senare och ytterligare ett år därefter 15 miljoner till. Detta ska ställas i relation till att AskGamblers troligtvis har potential att generera ca 10 mEUR i EBITDA varje år. I praktiken innebär detta således att Catena Media får en nutida injektion av 20m€ och blir av med risken att AskGamblers skulle självdö imorgon, men efter 2023 motsvarar betalningarna från GiG ungefär samma summa som Catena Media kunde tjänat på att driva varumärket själva. Med tanke på detta anser jag upplägget vara väldigt gynnsamt för GiG. Marknaden instämde med mitt resonemang och Catena Media handlades kraftigt nedåt i samband med att detta kommunicerades. Samtidigt handlades GiG upp kraftigt. Under 2023 har humöret dock vänt - drivet av en våg av haussiga PM från Catena Media. Först kommunicerades det att de anlitat Carnegie för att intensifiera kapitalallokeringen (och eventuella ytterligare försäljningar och förvärv). Aktien svarade kraftigt uppåt. Därefter kommunicerades att Ohio gav en rekordstart i den Nordamerikanska verksamheten. Efter dessa positiva PM skickade även styrelsen ut att de ska påbörja ett nytt aktieåterköpsprogram, på ca 5% av utomstående aktier (vid dagens kurs). Catena Media handlas till ca EV/EBIT 5 på 2022 och 2024 och detta reflekteras även i bolagets kassaflöde. Värderingen är således låg om den amerikanska verksamheten har chans att etablera samma position som AskGamblers har haft i Europa de senaste 10 åren. Med antagandet att omsättningen och vinsten under 2024 blir densamma som 2022, och att tillväxten därefter uppgår till ca 10% i USA, motsvarar EV/EBIT 5 en mycket låg värdering.

Jag imponeras av Catena Medias obegripliga förmåga att kunna utföra mycket gynnsamma aktieåterköpsprogram samtidigt som de säljer kronjuveltillgångar till olyckliga villkor.

Ett fondbolag som jag respekterar är Alcur. Alcur har länge haft tilltro till att Catena Medias låga värdering ska orsaka en förändring i aktiekursens utveckling. De är idag företagets största ägare med 10% av aktierna och det tror jag bör ses som en bra signal. Jag äger för tillfället tillräckligt med aktier inom casinobranschen och känner att 2023 kommer att vara ett väldigt utmanande år. Detta till trots ser värderingen mycket låg ut i Catena Media och kan de hålla sig undan strukturaffärer tror jag att aktien kan ge rejäl uppsida framåt.

Catena Medias värdering kan jämföras med GiG, som värderas betydligt högre (och eventuellt har sämre kvalitet på intäkterna, t.ex. från Afrika) men samtidigt också växer betydligt.

Tror man på analytikernas estimat är dock Raketech kanske billigast av dem alla.

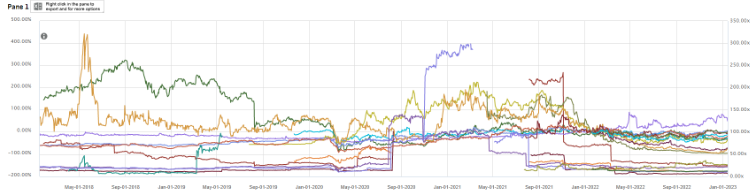

Gör jag en bred screening över ca 20 casinobolag - främst noterade i Sverige, och chartar dessa på värdering EV/EBIT

Överlag tycks EV/EBIT ha sjunkit, men är ofta fortfarande relativt högt.

I veckan kommer ett inlägg om mitt nya innehav Rivalry. Håll utsikt efter det så hörs vi då!

Kommentarer